個人の方むけ:令和5年分所得税・消費税の振替納税のご案内と振替納税のおすすめ税理士 佐藤充宏2024年4月20日振替納税は、手間や時間を減らすことができ、ストレスも軽減できるので、これから振替納税を始める場合は、国税庁ホームページをご確認の上、忘れずに手続きをしましょう。

令和6年の藤の花もまもなく見納めです。江東区亀戸天神の藤まつりでは、たくさんの鮮...税理士 佐藤充宏2024年4月26日令和6年の藤の花もまもなく見納めです。江東区亀戸天神の藤まつりでは、たくさんの鮮やかな藤の花が出迎えてくれました。

墨田区事業者の方むけ:物価高騰等の影響で資金調達を検討している事業者むけに「経営...税理士 佐藤充宏2024年4月8日墨田区では、物価高騰等の影響で資金調達を検討している事業者むけに「経営安定資金」の融資斡旋制度を実施していますので、ご興味のある方はご確認ください。

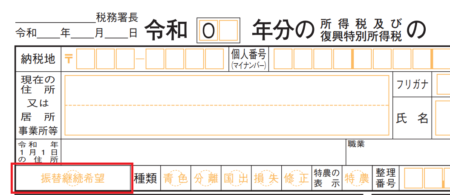

税務所得税確定申告をする方むけ:令和4年分所得税確定申告書で項目が追加された「振替継続希望」欄の記載方法令和4年分所得税確定申告書に、「振替継続希望」の記載欄が新設されました。振替納税をしている人が転居等により所轄税務署が変わった場合等は、記載にあたってご注意下さい。

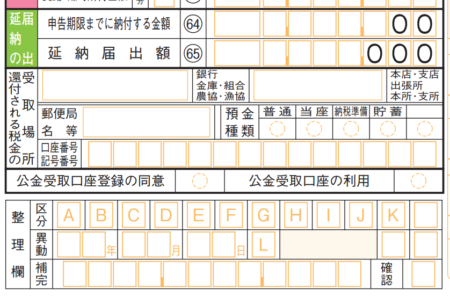

税務所得税確定申告をする方むけ:令和4年分所得税確定申告書で項目が追加された「公金受取口座の同意」「公金受取口座の利用」欄の記載方法令和4年分所得税確定申告書には、給付金等の受取口座である公金受取口座の同意・利用についての項目が追加されました。還付金受取口座を公金受取口座として登録する場合や、既に登録済みの公金受取口座を還付金受取口座とする場合等で記載方法が異なりますので、ご注意下さい。

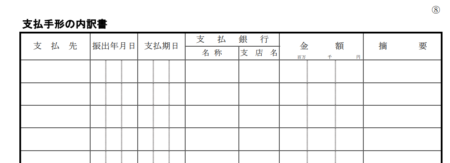

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「支払手形の内訳書」の記載方法法人は事業年度末で支払期日である満期日が到来していない支払手形について、支払先・振出年月日・支払期日・支払銀行・金額等を記載する「支払手形の内訳書」を作成する必要があります。なお、作成にあたっての不明点等は、税理士等の専門家や所轄税務署に確認しましょう。

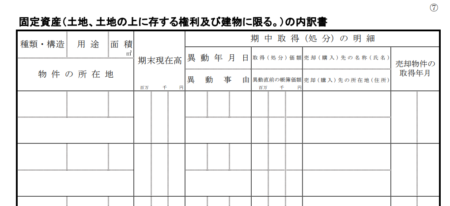

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書」の記載方法法人は申告時に、固定資産である土地や土地の上に存する権利及び建物は、内訳書を作成する必要があります。これらは、経理や税務処理等が難解で複雑な部分もありますが、適正に行わなければなりませんので、作成にあたっては税理士等の専門家や所轄税務署に確認をしましょう。

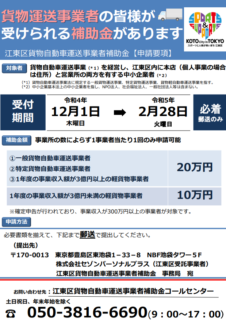

江東区と近隣情報江東区内所定の貨物自動車運送事業者の方むけ:【江東区貨物自動車運送事業者補助金】の申請期限は令和5年2月28日火曜ですので、申請する場合には早めに手続きをお願いします。江東区が実施している【江東区貨物自動車運送事業者補助金】の申請期間は、令和4年12月1日(木)から令和5年2月28日(火)までです。 申請をする場合には最新情報を江東区ホームページで確認し、漏れや誤りのないように申請期限内に早めに手続きをしましょう。

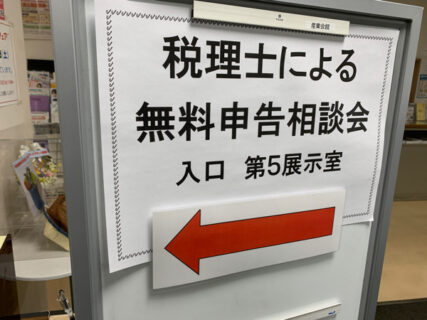

税務江東区産業会館にて所得税確定申告の税理士無料相談会の担当をしました。私が税理士登録をしている所属支部では毎年、所得税確定申告の時期になると、地域の施設内で、税理士による無料相談会を実施するので、今年も無料相談会対応のために、先日担当してきました。 今年の担当時の実施場所は、江東区産業会館でした。

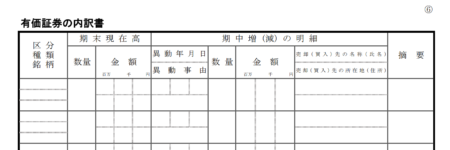

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「有価証券の内訳書」の記載方法「有価証券の内訳書」には、その区分・種類・銘柄、期中に増減があった場合の明細、摘要等を所定の記載事項に従って作成しますが、有価証券に該当するものや評価替えをする場合等の処理は、難しい場合があるので、詳細は税理士等の専門家や所轄税務署に確認をしましょう。

税務東京都23区の固定資産税納税義務者の方むけ:ご注意下さい。令和4年度第4期固定資産税の納期限と振替納税日は、令和5年2月28日火曜です。東京都23区の場合には、固定資産税の納期を4回に分けますが、3ヶ月ごとに納期が到来するわけではありません。第3期と第4期の間の納期限は約2ヶ月の間隔となり、令和4年度第4期の納期限と振替納税日は令和5年2月28日火曜となりますので、ご注意下さい。

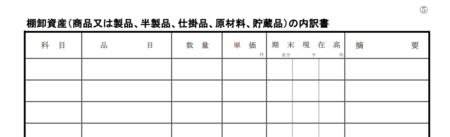

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書」の記載方法棚卸資産が事業年度末に計上されている場合には、「棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)の内訳書」を作成し、その科目・品目・数量・単価・期末現在高・摘要を所定の記載事項に従って作成しましょう。

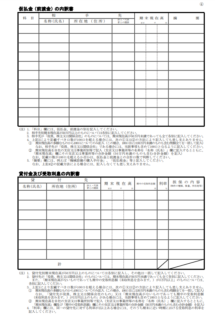

税務法人経理・税務担当者向け:勘定科目内訳明細書のうち、「仮払金 (前渡金)、貸付金及び受取利息の内訳書」の記載方法法人で仮払金や前渡金・貸付金が事業年度末に残っている場合や事業年度中に貸付金に対する受取利息の計上がされている場合等は、「仮払金 (前渡金)、貸付金及び受取利息の内訳書」を所定の記載事項に従って作成しましょう。