目次

固定資産の種類

今回の内訳書を作成するにあたり、固定資産にはどのようなものが該当するのかについて法律上の条文を見ていきます。

法人税法

第2条 定義

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

~

二十二 固定資産 土地(土地の上に存する権利を含む。)、減価償却資産、電話加入権その他の資産で政令で定めるものをいう。

~

法人税法施行令

第12条 固定資産の範囲

法第2条第22号(定義)に規定する政令で定める資産は、棚卸資産、有価証券、資金決済に関する法律(平成21年法律第59号)第2条第5項(定義)に規定する暗号資産及び繰延資産以外の資産のうち次に掲げるものとする。

一 土地(土地の上に存する権利を含む。)

二 次条各号に掲げる資産

三 電話加入権

四 前3号に掲げる資産に準ずるもの

法人税法施行令

第13条 減価償却資産の範囲

法第2条第23号(定義)に規定する政令で定める資産は、棚卸資産、有価証券及び繰延資産以外の資産のうち次に掲げるもの

(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とする。

一 建物及びその附属設備(暖冷房設備、照明設備、通風設備、昇降機その他建物に附属する設備をいう。)

二 構築物(ドック、橋、岸壁、桟橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう。)

三 機械及び装置

四 船舶

五 航空機

六 車両及び運搬具

七 工具、器具及び備品(観賞用、興行用その他これらに準ずる用に供する生物を含む。)

八 次に掲げる無形固定資産

イ 鉱業権(租鉱権及び採石権その他土石を採掘し又は採取する権利を含む。)

ロ 漁業権(入漁権を含む。)

ハ ダム使用権

ニ 水利権

ホ 特許権

ヘ 実用新案権

ト 意匠権

チ 商標権

リ ソフトウエア

ヌ 育成者権

ル 公共施設等運営権

ヲ 樹木採取権

ワ 営業権

カ 専用側線利用権(鉄道事業法(昭和61年法律第92号)第2条第1項(定義)に規定する鉄道事業又は

軌道法(大正10年法律第76号)第1条第1項(軌道法の適用対象)に規定する軌道を敷設して行う運輸事業を営む者

(以下この号において「鉄道事業者等」という。)に対して鉄道又は軌道の敷設に要する費用を負担し、その鉄道又は軌道を専用する権利をいう。)

ヨ 鉄道軌道連絡通行施設利用権(鉄道事業者等が、他の鉄道事業者等、独立行政法人鉄道建設・運輸施設整備支援機構、

独立行政法人日本高速道路保有・債務返済機構又は国若しくは地方公共団体に対して当該他の鉄道事業者等、

独立行政法人鉄道建設・運輸施設整備支援機構若しくは独立行政法人日本高速道路保有・債務返済機構の鉄道

若しくは軌道との連絡に必要な橋、地下道その他の施設又は鉄道若しくは軌道の敷設に必要な施設を設けるために要する費用を負担し、

これらの施設を利用する権利をいう。)

タ 電気ガス供給施設利用権(電気事業法(昭和39年法律第170号)第2条第1項第8号(定義)に規定する一般送配電事業、

同項第10号に規定する送電事業、同項第11号の2に規定する配電事業若しくは同項第14号に規定する発電事業又は

ガス事業法(昭和29年法律第51号)第2条第5項(定義)に規定する一般ガス導管事業を営む者に対して電気

又はガスの供給施設(同条第7項に規定する特定ガス導管事業の用に供するものを除く。)を設けるために要する費用を負担し、

その施設を利用して電気又はガスの供給を受ける権利をいう。)

レ 水道施設利用権(水道法(昭和32年法律第177号)第3条第5項(用語の定義)に規定する水道事業者に対して

水道施設を設けるために要する費用を負担し、その施設を利用して水の供給を受ける権利をいう。)

ソ 工業用水道施設利用権(工業用水道事業法(昭和33年法律第84号)第2条第5項(定義)に規定する

工業用水道事業者に対して工業用水道施設を設けるために要する費用を負担し、その施設を利用して工業用水の供給を受ける権利をいう。)

ツ 電気通信施設利用権(電気通信事業法(昭和59年法律第86号)第9条第1号(電気通信事業の登録)に規定する

電気通信回線設備を設置する同法第2条第5号(定義)に規定する電気通信事業者に対して同条第4号に規定する

電気通信事業の用に供する同条第1項第2号に規定する電気通信設備の設置に要する費用を負担し、その設備を利用して

同条第3号に規定する電気通信役務の提供を受ける権利(電話加入権及びこれに準ずる権利を除く。)をいう。)

九 次に掲げる生物(第7号に掲げるものに該当するものを除く。)

イ 牛、馬、豚、綿羊及びやぎ

ロ かんきつ樹、りんご樹、ぶどう樹、梨樹、桃樹、桜桃樹、びわ樹、くり樹、梅樹、柿樹、あんず樹、

すもも樹、いちじく樹、キウイフルーツ樹、ブルーベリー樹及びパイナップル

ハ 茶樹、オリーブ樹、つばき樹、桑樹、こりやなぎ、みつまた、こうぞ、もう宗竹、アスパラガス、ラミー、まおらん及びホップ

土地の上に存する権利

地上権、土地の賃借権、地役権、永小作権等が該当します。

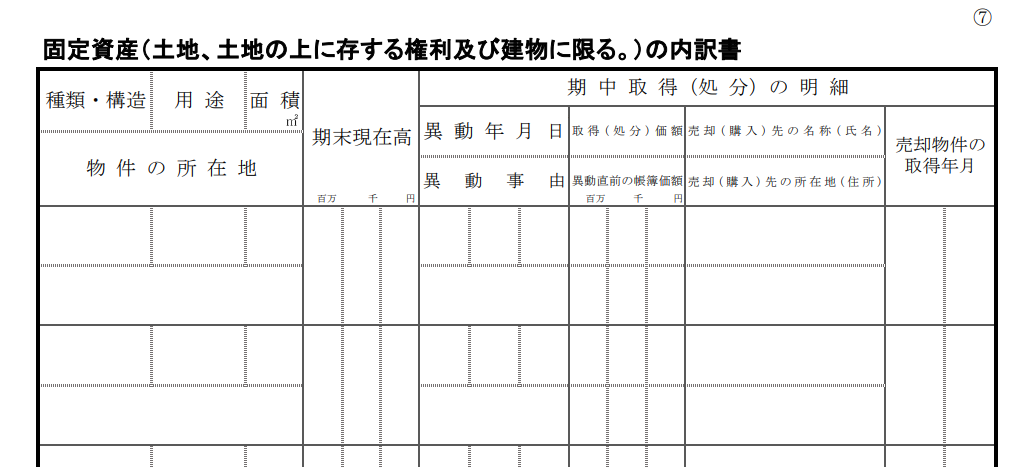

内訳書の作成にあたって

「固定資産(土地、土地の上に存する権利及び建物に限る。)の内訳書」の括弧書に書いてある通り、

土地

土地の上に存する権利

建物

に限って記載します。

そのため、機械及び装置や車両及び運搬具ソフトウェア頭のその他の固定資産については記載する必要がありません。

内訳書の記載事項

脚注には次のとおり掲載されています。

(注)

1.「期中取得(処分)の明細」の各欄は、期末現在高がないものであっても期中において売却、購入又は評価換えを

行った場合に記入してください。

なお、記載口数が100口を超える場合には、期末現在高の多額なものから100口についてのみ記入しても差し支えありません。

2. 同一種類又は同一所在地のものについて、多数の売却先又は購入先がある場合には、売却先又は購入先ごとに記入してください。

3. 外国法人又は非居住者から購入したものについては、「売却(購入)先の所在地(住所)」欄には、国外の所在地(住所)を記入してください。

種類・構造、用途、面積、物件の所在地

いわゆる物件の情報に関するものを、各々記載します。

なお、脚注にあるあるとおり、同一種類又は同一所在地のものについて、多数の売却先又は購入先がある場合には、売却先又は購入先ごとに記載します。

期末現在高

貸借対照表に計上されているその固定資産の期末現在高を記載します。

期中取得(処分)の明細

取得や処分内容に応じて次の内容を記載します。

異動年月日

異動自由

取得(処分 ) 価 額

異動直前の帳簿価額

売 却 ( 購 入 ) 先 の 名 称 ( 氏 名 )

売却(購入) 先 の 所 在 地 ( 住 所 )

売却物件の取得年月

なお、外国法人又は非居住者から購入したものについては、「売却(購入)先の所在地(住所)」欄には、国外の所在地

(住所)を記載します。

注意点

期末現在高がないものであっても、期中において売却、購入又は評価換えを行った場合に記載します。

その他

土地や土地の上に存する権利、建物については、経理や税務処理等が難解で複雑な部分もありますが、適正に行わなければなりません。

そのため、作成に当たっては、税理士等の専門家や所轄税務署に確認する事をおすすめします。

まとめ

法人は申告時に、固定資産である土地や土地の上に存する権利及び建物については、内訳書を作成する必要があります。

これらは、経理や税務処理等が難解で複雑な部分もありますが、適正に行わなければなりませんので、作成にあたっては税理士等の専門家や所轄税務署に確認をしましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓