支払手形は昔から比べると取り扱いが少なくなりましたが、業界内での取引慣行等により、振り出す場合や受け取る場合もあります。

一方で電子記録債権制度の創設により、今後の手形の取扱が変更となるので、実務上の対応が必要となってくることについては、

留意しておきたいところです。

目次

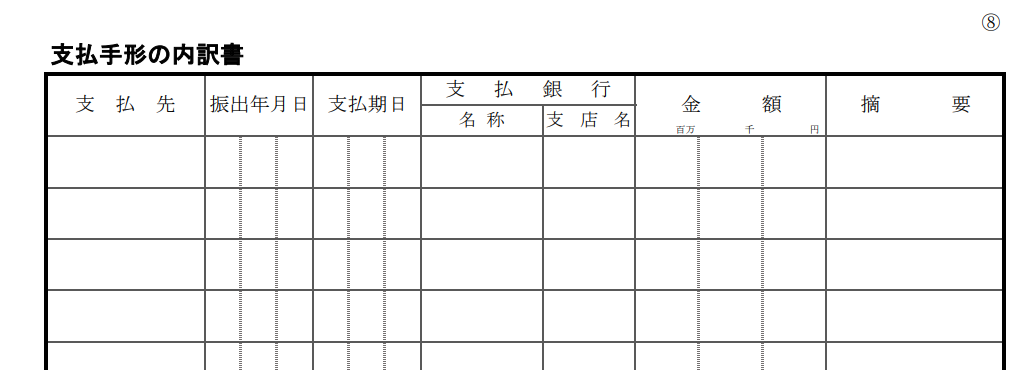

支払手形の内訳書

作成にあたり、次の脚注の記載を事前に確認しておきましょう。

(注)

1. 一取引先に対する支払手形の総額が100万円以上のもの(100万円以上のものが5口未満のときは期末現在高の多額なものから5口程度)

については各別に記入し、その他は一括して記入してください。

2. 上記1により記載すべき口数が100口を超える場合には、次の①又は②の方法により記入しても差し支えありません。

① 金額の多額なものから100口についてのみ記入(この場合、100口目には100万円未満のものも含む残額全てを一括して記入)

② 金額を自社の支店又は事業所別等で記入(支店又は事業所等の名称を「支払先」欄に記入するとともに、

「金額」欄にその支店又は事業所等の合計金額(100万円未満のものも含む合計金額)を記入)

3. 融通手形については、各別に記入し、「摘要」欄にその旨を記入してください。

なお、上記2②の記載方法による場合には、記入しなくても差し支えありません。

支払先・振出年月日・支払期日・支払銀行(名称・支店名)・金額

支払手形を振り出した際の各々の情報を記載します。

なお、脚注1で、

一取引先に対する支払手形の総額が100万円以上のもの(100万円以上のものが5口未満のときは期末現在高の多額なものから5口程度)

については各別に記入し、その他は一括して記入してください。

と記載がありますが、支払手形の管理上は、振り出した手形毎に、いつ支払期日である満期日が到来するのか、満期日の支払金額がいくらなのか等を、

必ず漏れや誤りのないようにしなければなりません。

また、脚注2にもありますが、脚注1による記載口数が100口を超える場合には、一定の方法により記載することとなります。

摘要

融通手形については、その旨を各別に記入します。

なお、脚注2⓶の記載方法による場合は、記入しなくてもよいです。

まとめ

法人は事業年度末で支払期日である満期日が到来していない支払手形について、支払先・振出年月日・支払期日・支払銀行・金額等を記載する

「支払手形の内訳書」を作成する必要があります。

なお、作成にあたっての不明点等は、税理士等の専門家や所轄税務署に確認しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓