パートやアルバイトの方と社員の方各々に給与を支給しますが、正社員に対して給与計算で源泉徴収する所得税の計算はイメージできても、パートやアルバイトの方の源泉徴収はどのようにしたら良いのかが分かり難い事があります。

そこで、今回は、パートやアルバイトへの給与支給時の源泉徴収の方法についてご案内します。

通常は、一般社員と同様に源泉徴収する所得税を算出します

給与を支払う際の源泉徴収税額は、パートやアルバイトと正社員では基本的に同じです。

給与を支払う際の源泉徴収税額は、パートやアルバイトと正社員では基本的に同じです。

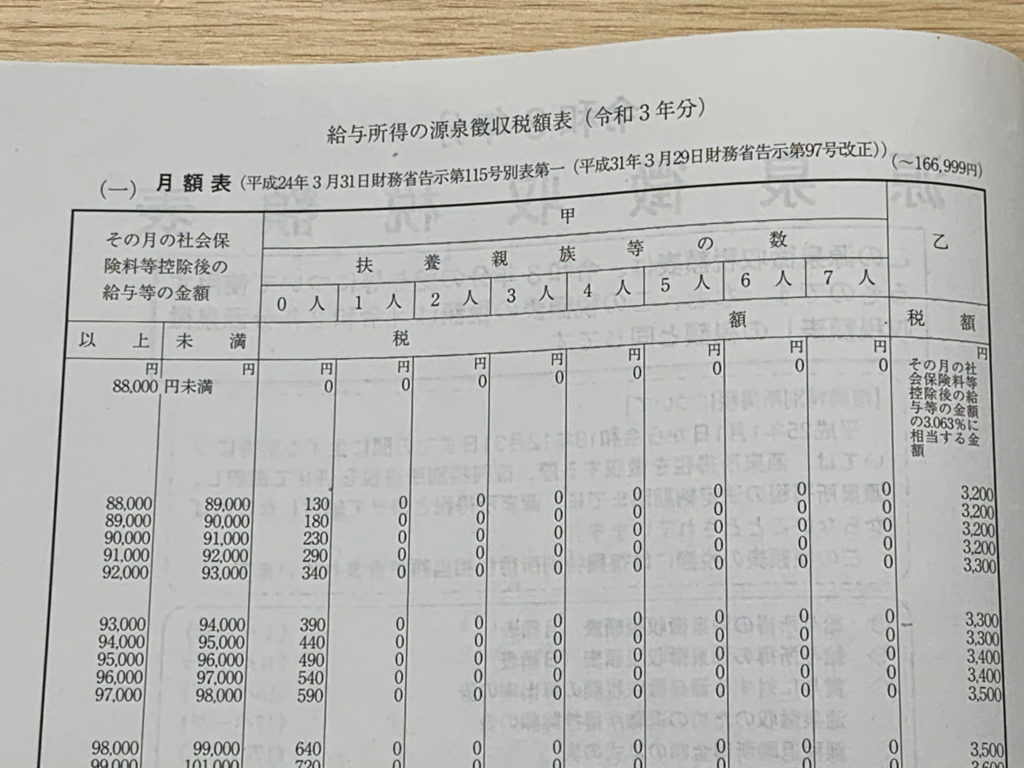

給与所得の源泉徴収税額表というものを用いて、月額表又は日額表の「甲欄」・「乙欄」の欄を使って算出します。

日額表の「丙欄」を使って算出する場合

給与を勤務した日又は時間によって計算していること以外に、次の「いずれか」の要件に当てはまる場合には、日額表の「丙欄」を使って源泉徴収する所得税額を算出します。

(1) 雇用契約の期間があらかじめ定められている場合には、2か月以内であること。

(2) 日々雇い入れている場合には、継続して2か月を超えて支払をしないこと。

そのため、日給や時間給で支払う給与については、あらかじめ雇用契約期間が2か月以内と決められていれば、日額表の「丙欄」を用います。

一方、最初の契約期間が2か月以内であっても、雇用契約期間の延長等により、2か月を超えることがあります。

この場合には、どのようにするのかというと、

契約期間が2か月を超えた日からは、給与を支払う期間に応じ定められている源泉徴収税額表の月額表又は日額表の「甲欄」又は「乙欄」を使って源泉徴収する所得税額を算出します。

まとめ

パートやアルバイトの方を採用する場合には、日給や時間給での支払や雇用期間を雇用契約書等で明記しているはずです。

この採用時の条件により、給与計算時に徴収する所得税を源泉徴収税額表の月額表又は日額表の甲欄・乙欄・丙欄の各々の基準等に基づいて決める事になります。

そのため、採用時はもちろんですが、給与計算時にも、どのように源泉徴収税額を求めるのかを従業員毎の契約内容に応じて個別に確認するようにしましょう。