今年も新たに月が変わり、6月になりました。

6月に経理・総務担当者が毎年チェックする事の一つが、住民税の特別徴収税額に関する通知書がきちんと手元に届いているのかという事です。

住民税は、その前年分の所得に応じて決定し、会社員の方であれば、通常、6月からその翌年5月までの毎月に納めるべき住民税が市区町村から計算・通知されます。

令和2年でいうと、令和1年(平成31年)分の所得に応じて住民税が決まり、令和2年6月から令和3年5月までの各月の給与支給時に徴収される住民税額が通知書に基づき決定されるのです。

目次

住民税の徴収には、普通徴収と特別徴収があります

住民税は、人によって、徴収の仕方が異なります。

会社から給与支給を受ける方であれば、基本的に、その給与支給時にその月に徴収すべき住民税を徴収して、会社がその徴収した住民税を本人に代わって納税します。

ちなみに、この特別徴収に基づく納税ですが、原則として、翌月10日までに納税しますが、会社の規模等により所定の手続きをした場合には、半年分の住民税を年2回で納税する制度もあります。

この方法を特別徴収といい、これと別の方法が普通徴収です。

普通徴収の場合には、自分が負担する住民税を決められた期限(納期)までに自分自身で納税するのです。

なお、特別徴収の場合には、1年分で毎月徴収すべき住民税が通知されますが、普通徴収の場合には、毎月納税するような事は基本的にはなく、例えば、弊所所在の江東区では、毎年6月・8月・10月・翌年1月の計4階になります。

住民税の特別徴収税額通知書は、通常毎年5月中に送付されます

住民税特別徴収税額の改訂は6月に実施される事から、事前に特別徴収義務者である会社に通知しなければなりません。

そのため、通常は、毎年5月中には会社に通知書が郵送されてきて、その通知書に記載された住民税額を会社が6月以降に支給する給与から徴収する事になります。

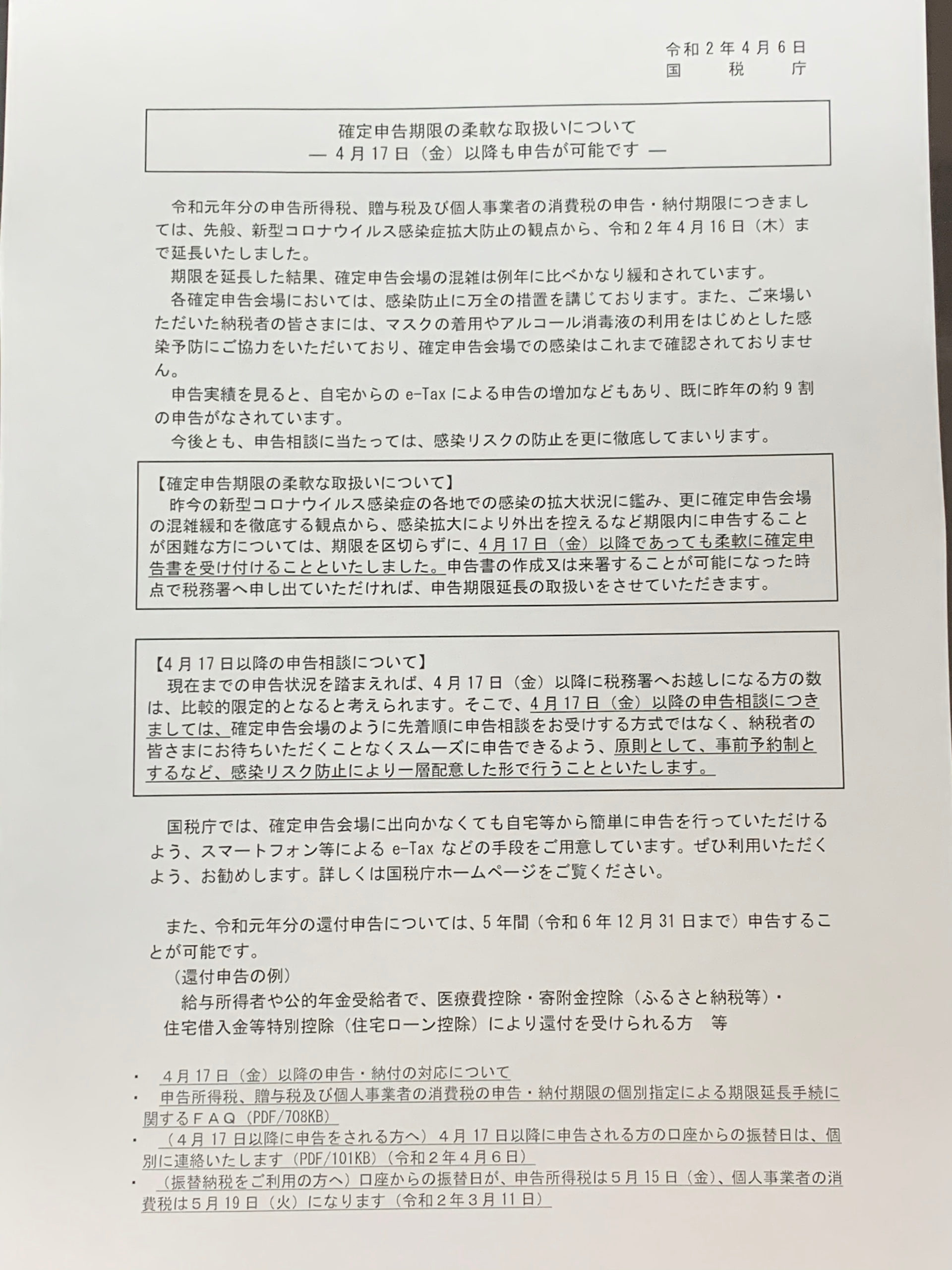

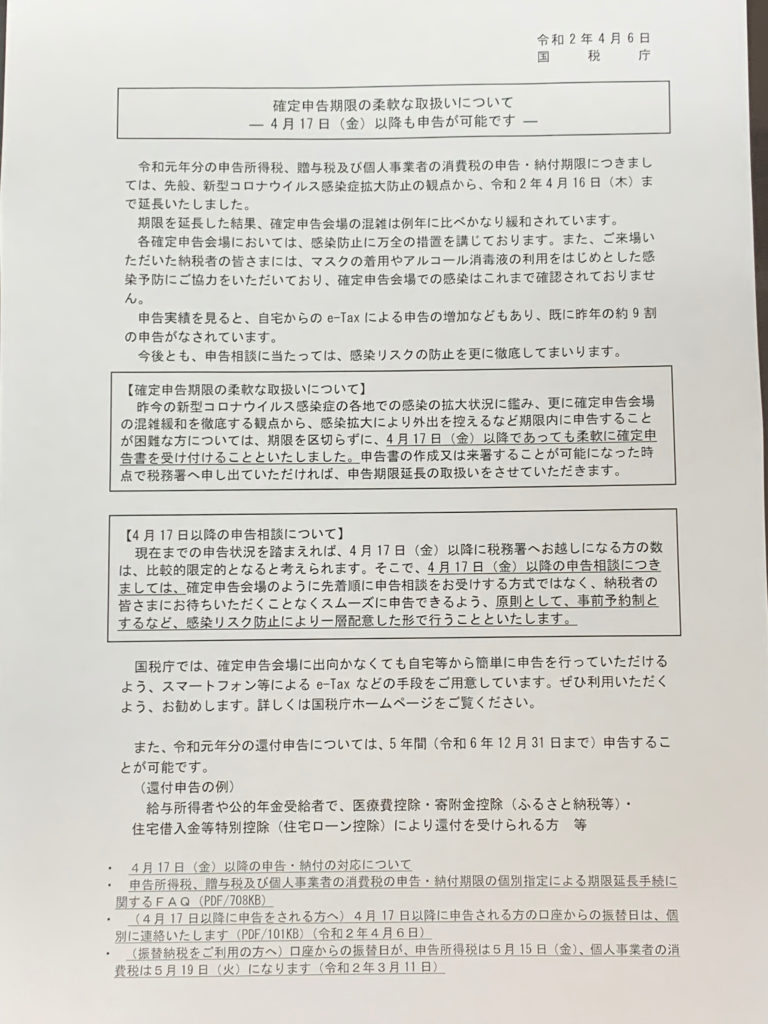

新型コロナウイルスの影響により、令和1年(平成31年)分の所得確定が毎年より一部遅くなってしまいます

この住民税の通知についてですが、前掲のとおり、昨年の所得に応じて決まる事になります。

この昨年の所得が決まるのは、給与所得のみで所得税の確定申告をしない方であれば、毎年1月に給与支払報告書(総括表)を勤務先の会社が市区町村に提出する事により、所得税の確定申告をする方であれば、毎年3月15日までに確定申告する事により、翌年度の住民税が計算されます。

ところが、令和1年(平成31年)分の所得税確定申告については、新型コロナウイルスの影響により、申告・納税期限が延長となり、一部の方については、3月16日以降に申告されているケースがあります。

これは、納税者にとって負担を出来る限り抑えて、円滑かつ正確に申告するためには必要な措置ですが、そのために、その後の令和2年度の住民税の計算がどうしても後倒しになってしまうケースがあります。

よって、住民税の通知が5月中ではなく、6月以降となってしまう場合があります。

現時点で住民税通知書が届いている市区町村をチェックし、届いていない場合には適宜確認をしましょう

住民税の通知書が届いていない場合には、これから6月の給与計算までにとどけば良いのですが、やむを得ず届かない場合があるかもしれません。

そのため、もし、会社が通知書を必要な時期までに手元に届かない場合には、対象市区町村に適宜確認をするようにしましょう。

今年は、他の年と異なり、新型コロナウイルスの影響により多くの業務を通常のタイミングで行う事が難しくなっていますので、一つ一つの業務プロセスが例年と異なる事がないのかを確認しながら進めるようにしましょう。