給与計算をしていると、その人へ支払う毎月の給与を単にそのまま支払えば良いという訳ではありません。

健康保険料や厚生年金保険料、雇用保険料、住民税を控除したり、そして、所得税等も控除します。

この控除をしないで計算すると、その人へ支払う給与が正しく計算されない事になります。

その上、所得税については、その人の働き方等によって、同じ給料の金額でも算出方法が異なるのです。

そこで、今回は、給与支払時に差し引かれるもののうち、所得税はどのように算出されるのかについてみていきましょう。

目次

源泉徴収税額表によって、毎月その人から差し引く所得税が計算されます

所得税については、毎年「年末調整」や「確定申告」という手続きによって、その人の所得税を確定させますが、その前に、月や所定の日々等に応じて、この源泉徴収税額表を使って所得税を計算します。

イメージとしては、

毎月は源泉徴収税額表を使って所得税を計算

↓

「年末調整」や「確定申告」の時点で、その人の年間の所得税額を確定させて、毎月徴収した額の合計額と確定した額との過不足額を精算する

という感じです。

そして、この源泉徴収税額表の見方が分かっていれば、給与支給時の所得税の徴収額が分かります。

なお、この源泉徴収税額表は、毎年更新されていますので、その給与支給時点に応じたものを使いましょう。

現時点では、令和2年分源泉徴収税額表がありますので、表紙はこちらのとおりです。

給与の支給方法によって、月額表と日額表を使い分けます

給与として支払うといっても、従業員の勤務形態によって支払方法は異なります。

月ごと

半月ごと

日払い

週ごと など

従業員が働き易い条件で働いてもらいながら、その条件に応じて支払方法が異なりますが、この支払方法によって、源泉徴収税額表の中で、さらに使う表を分ける事になります。

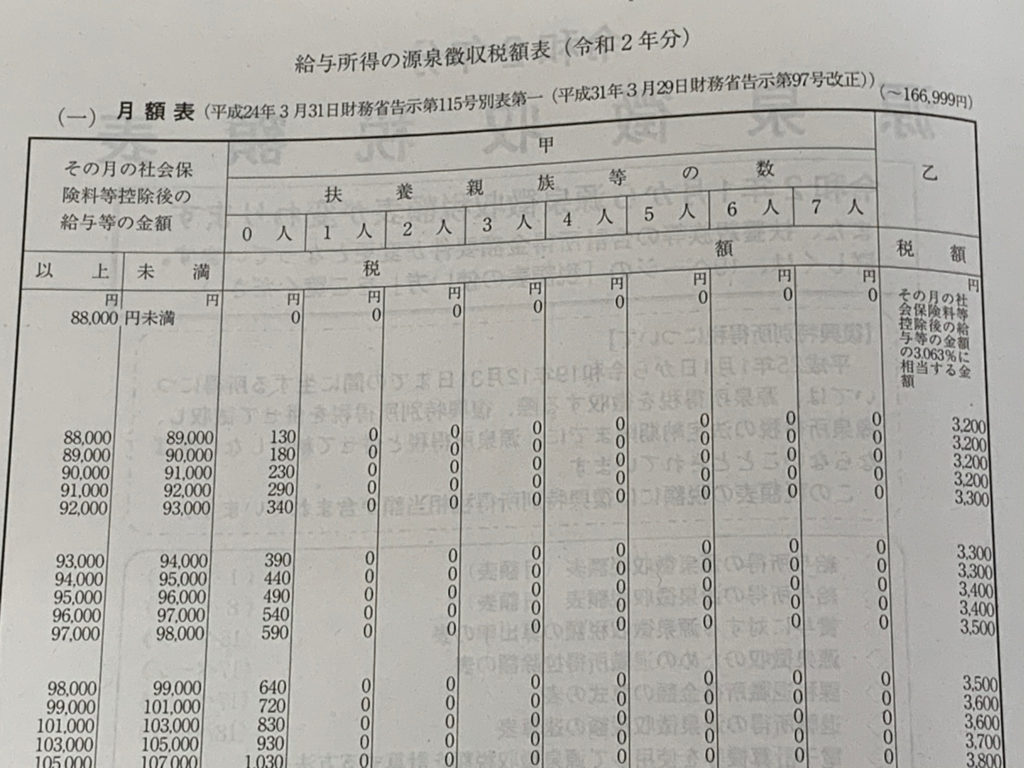

月額表

源泉徴収税額表を一枚めくると、左上に「月額表」という文字が明記されています。

この月額表を用いて算出するのが、その文字通り、一定の「月」を基準とするという事です。

なお、月といっても、次のような支給形態によります。

・月ごとに支払う

・半月ごとに支払う

・10日ごとに支払う

・月に整数倍をした期間ごとに支払う 等

このような場合には、月額表を使います。

その後は、さらに所得税の算出する欄を次のように分けます。

甲欄・・・「給与所得者の扶養控除等申告書」が提出されている場合

乙欄・・・「給与所得者の扶養控除等申告書」が提出されていない場合

なお、「給与所得者の扶養控除等申告書」については、基本的には、国内で給与の支給を受ける居住者は、源泉控除対象配偶者や扶養親族の有無にかかわらず原則としてこの申告を行わなければならない事になっています。

そして、この申告を行わない場合には、月々(日々)の源泉徴収の際に受けることのできる諸控除が受けられず、また年末調整も行われません。

また、2以上の給与の支払者から給与の支払を受ける場合には、そのいずれか一の給与の支払者に対してのみ提出することができます。

この後でもお知らせしますが、この適用される税額表が日額表の丙欄の人の場合には、この申告書を提出する必要はありません。

そして、甲欄と乙欄のいずれを適用するのかが分かったら、

所得税が課税される対象となる給与等の額(基本給、残業手当等)から社会保険料等(健康保険料・厚生年金保険料・雇用保険料等)を控除する

↓

その控除後の金額の範囲内によって、徴収される所得税を甲欄と乙欄で当てはまる額を算出する

という手順になりますが、甲欄の場合には、もう一つ確認事項があります。

それが、

扶養親族等の数に応じて、所得税額が異なるという事です。

そこで、この「扶養親族等」の数のカウントについては、基本的に

源泉控除対象配偶者

控除対象扶養親族

といわれる方等の合計数とし、一定の場合には、扶養親族等の数にプラスの数を加算する場合もあります。

なお、この源泉控除対象配偶者や控除対象扶養親族に該当するには要件がありますので、その内容については改めてご案内します。

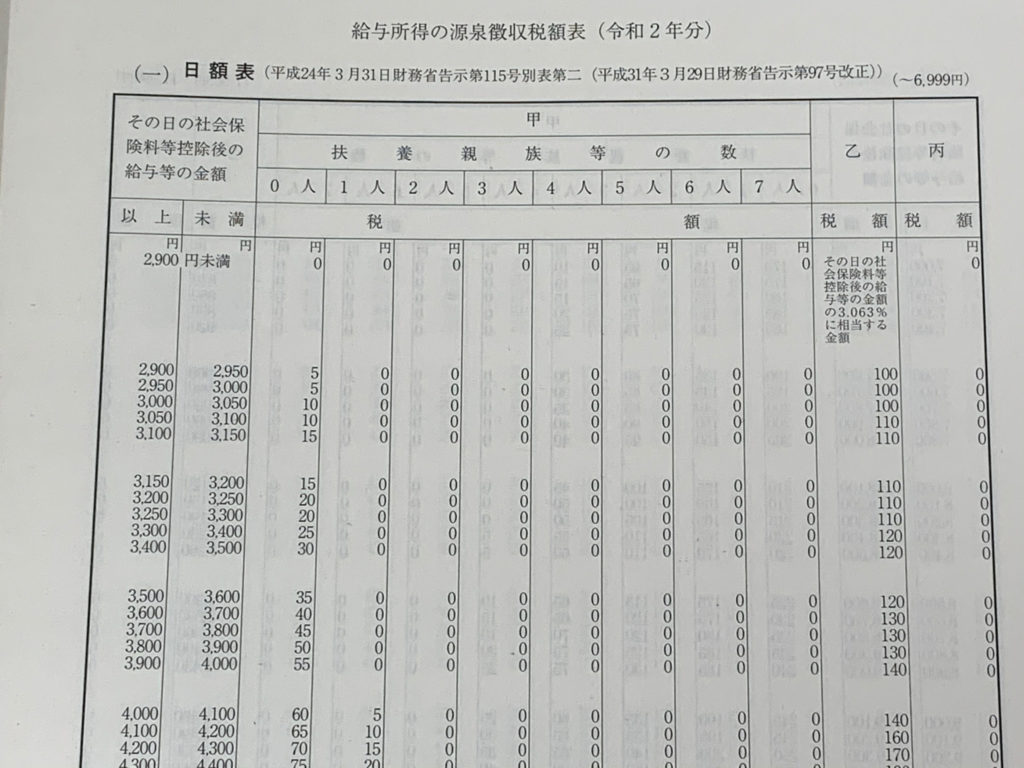

日額表

次に、日額表についてですが、こちらについては、次のような支給形態が該当します。

・毎日支払う

・週ごとに支払う

・日割で支払う

という場合には、甲欄と乙欄にて区分されますが、それぞれ、

甲欄・・・「給与所得者の扶養控除等申告書」が提出されている場合

乙欄・・・「給与所得者の扶養控除等申告書」が提出されていない場合

となり、これらについては、一定の日雇賃金は除かれます。

この一定の日雇賃金で支払う場合には、

「丙欄」

を使って算出します。

支給形態に応じて所得税の計算方法を使い分ける管理をしましょう

上記のように給与の支給時の所得税の源泉徴収の方法が決まっていますが、今回は給与についての案内ですので、賞与の支給時には、異なる源泉徴収税額表を用いて所定の方法により計算する事になります。

給与計算担当者の方は、全ての給与支給対象者の勤務形態や給与支給形態等に応じて、月額表か日額表のいずれを用いるのか、そして、甲欄・乙蘭・丙欄のどの欄に該当するのか、また、甲欄であれば、扶養親族等の数は何人なのか等を事前に確認して、給与計算の業務を効率的に行い、そして、誤りのないようにしましょう。