前回まで、小規模企業共済が活用されている理由を3つご案内しましたが、そのうちの一つとして、小規模企業共済の掛金が所得税(本投稿にて全て復興特別所得税を含みます)の確定申告や年末調整では、法律上定められている、その年に支払った掛金の全額を

「所得控除」

で、全額控除できるのです。

ところで、この「所得控除」とはどういったものかについて、今回はご案内します。

所得控除というからには、「所得」を減らしてくれるので、「所得税」が安くなる、低くなるというイメージがありますが、このイメージはそのとおりです。

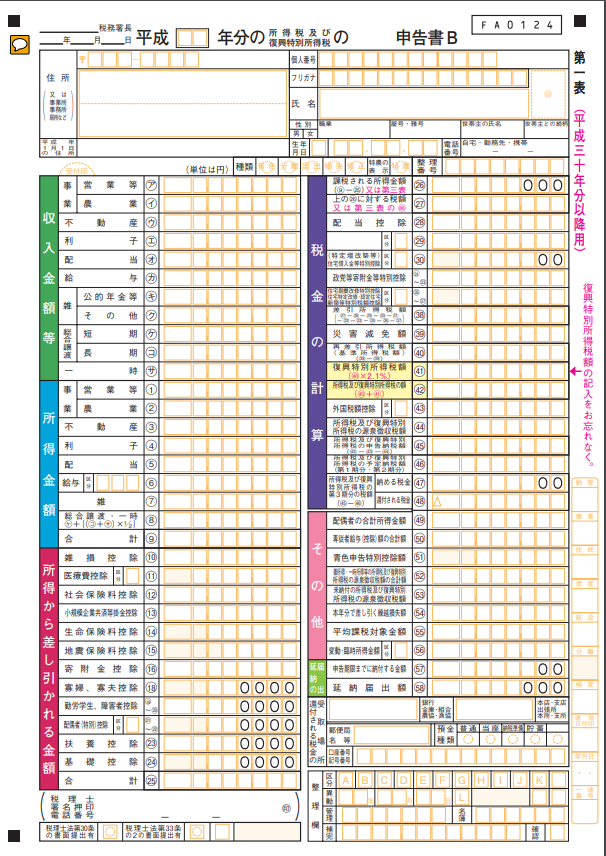

そこで、実際の所得税の確定申告書を見ながら、考えてみましょう。

(確定申告書には、AとBというもの等がありますが、今回はBの様式を元に説明します)

この所得税確定申告書では、一番左のカラー縦書きで表示されている「収入金額等」「所得金額」「所得から差し引かれる金額」が、

各項目枠内の集約されているものになります。

例えば、収入金額に属するものは、その右側の営業等㋐から一時㋚までであり、

所得金額は、営業等⓵から総合譲渡・一時⑧までの合計⑨が表示され、

所得から差し引かれる金額は、雑損控除⑩から基礎控除㉔までの合計㉕が表示されているのです。

そして、このうちの所得金額は、収入金額等を元に算出されていて、そこから、所得から差し引かれる金額を控除して、

「課税される所得金額」を計算するという仕組みになっています。

この中で、今回の小規模企業共済はどこに入るのかというと、所得から差し引かれる金額の「小規模企業共済等掛金控除⑬」に入ります。

そのため、所得から控除されるという意味で「所得控除」といわれるのです。

また、この所得控除には、その他にも、

医療費控除

社会保険料控除

生命保険料控除

寄附金控除

配偶者(特別)控除

扶養控除

などがあり、それぞれ、法律で定められた金額が所得から控除されるのです。

そして、所得控除されたあとの「課税される所得金額」は、この確定申告書の中央近くにカラー縦書きで表示されている

「税金の計算」の項目の一番上㉖に入って、所得税額の計算に用いられるのです。

このように、小規模企業共済は、法律上定められている、その年に支払った掛金の全額を

「所得控除」から控除できるのですが、実際の確定申告書から所得税の計算過程を見てみると上記のようになります。

現在、小規模企業共済に加入している方や加入を検討されている方は、一度確定申告書をご覧になって

所得控除とはどういうものかをイメージしてはいかがでしょうか。