目次

労働保険の年度更新手続きとは

事業者が加入している労働保険である、労災保険と雇用保険について、年度単位で算出した保険料額等を所定の方法で集計し、

申告・納付するというイメージです。

なお、ここでいう年度は、4月1日から翌年3月31日であり、「保険年度」と呼ばれています。

労災保険と雇用保険

労働保険は、次の2つの保険に区分されます。

(1)労災保険

労働者の業務上の事由または通勤による労働者の傷病等に対して必要な保険給付を行い、あわせて被災労働者の社会復帰の促進等の事業を行う制度です。

そして、この労災保険は、原則として 一人でも労働者を使用する事業は、業種の規模の如何を問わず、すべてに適用されます。

ちなみに、この労災保険での労働者とは、「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」をいうので、

アルバイトやパートタイマー等の雇用形態は関係ありません。

(2)雇用保険

次のような事由があった場合に、生活及び雇用の安定並びに就職の促進のために失業等給付及び育児休業給付を支給する制度です。

・労働者が失業してその所得の源泉を喪失した場合

・労働者について雇用の継続が困難となる事由が生じた場合

・労働者が自ら職業に関する教育訓練を受けた場合

・労働者が子を養育するための休業をした場合

また、失業の予防や雇用状態の是正及び雇用機会の増大、労働者の能力の開発及び向上その他労働者の福祉の増進を図るためのニ事業を実施するという、

雇用に関する総合的機能があります。

税金の申告・納付との違い

労働保険の申告・納付と税金の申告・納付の場合とでは、年度毎の集計方法等が異なります。

税金の申告・納付

例えば、法人税であれば、3月決算法人で令和5年度の確定申告をするのであれば、

令和5年4月1日から令和6年3月31日までの事業年度分の確定申告手続きと納税手続きを期限までに済ませる必要があります。

これに対して、労働保険の申告・納付は次のようになります。

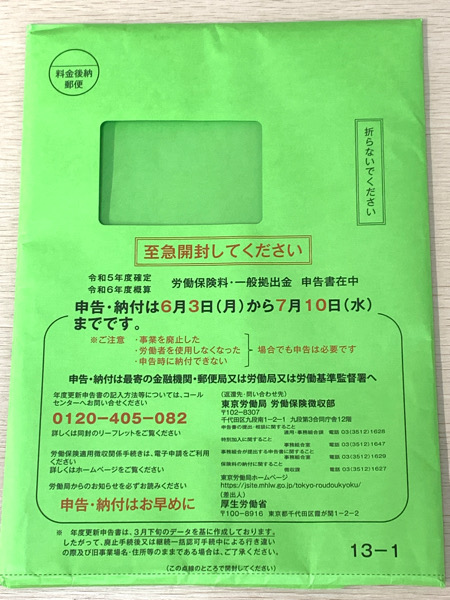

労働保険の年度更新

概算分と確定分の各々で処理をする必要があります。

例えば、今回実施する令和6年度の「年度更新」であれば、次の2つを行います。

1.令和5年度の確定分を集計

2.令和6年度の概算分を集計

これは、新年度である6年度の概算保険料と前年度である5年度の確定保険料の申告・納付を所定の期限までに

あわせて行うというものです。

5年度の労働保険料については、前年度である5年度の年度更新の際に、

5年度分の概算分を申告・納付していますが、

5年度分の確定分が算出された段階で、確定分と概算分の差額を精算します。

この精算分と合わせて、6年度概算分の申告・納付をする形になります。

この方法を毎年おこなっていきます。

そのため、毎年、2年度分の集計が必要です。

その他

上述は概要でのご案内です。

労働保険の対象者や保険料の算定方法等については、法律で詳細が定められており、

個別の事例毎に確認をする必要があるので、不明点等は、社会保険労務士等の専門家にご確認ください。

まとめ

労働保険の年度更新手続きは、新年度の概算保険料の申告・納付及び

前年度の保険料を精算するための確定保険料の申告・納付をおこなうものです。

そのため、令和6年度の年度更新については、6年度の概算保険料の申告・納付と5年度の確定保険料の申告・納付をおこないます。