目次

年末調整のタイミング

年末調整は、その年最後の給与支給時に実施することになっているので、

通常は12月に行います。

そのため、会社によっては給与支給日が15日や20日や25日・末日等で設定しているのであれば、

12月のその給与支給日に年末調整を行います。

配偶者・扶養親族の判定

給与の支払いを受ける人に配偶者や扶養親族がいる場合には、その配偶者控除・扶養控除等もその12月の給与支給時に判定します。

しかし、実際は、控除対象扶養親族の判定については、その年の12月31日時点の状況によります。

年末調整後の配偶者・扶養親族の異動

年末調整を実施してから、その年の12月31日までの間に次のような事例が生じることがあります。

・控除対象扶養親族の対象としていた子が結婚した場合

・給与の支払いを受ける本人が障がい者に該当することとなった場合

・給与の支払いを受ける本人が結婚し、配偶者や控除対象扶養親族が増加した場合

・給与の支払いを受ける本人が配偶者と離婚した場合 等

これらの異動があった場合には、年末調整をした際の税金と本来納めるべき税金に相違が生じます。

年末調整のやり直し

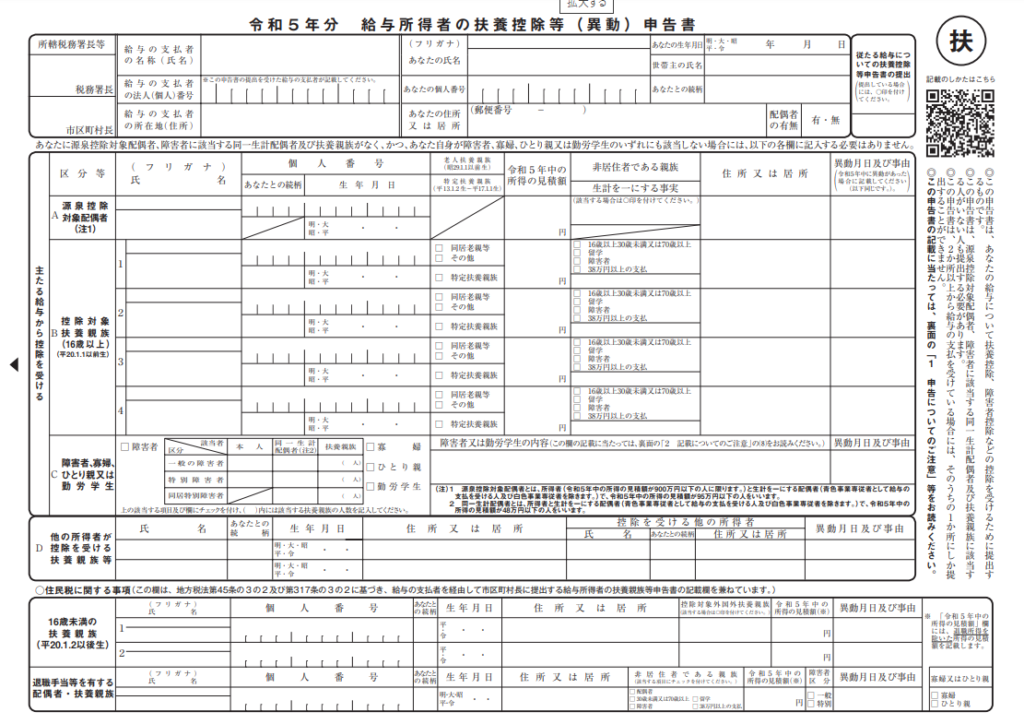

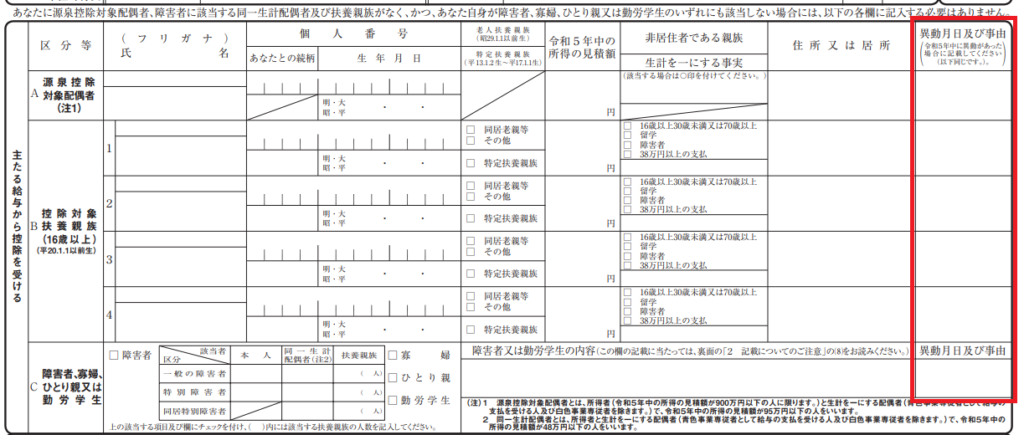

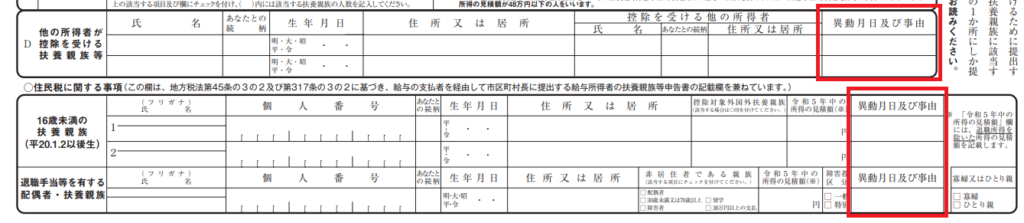

その年分の源泉徴収票を作成・交付する日までに、本人からその異動の内容を記載した

「給与所得者の扶養控除等(異動)申告書」の提出をしてもらいます。

異動内容の記載箇所が次の通り設けられています。

令和5年分年末調整の場合には異動欄に、

異動月日

異動事由

を記載します。

年末調整のやり直しをしない場合

異動後の給与所得者の扶養控除等(異動)申告書の提出がなかったり、所定の期日までに提出がされないのであれば、

年末調整のやり直しをすることはできません。

この場合には、給与の支払いを受ける本人が所得税等の確定申告をすることで、還付を受ける事もできます。

しかし、この異動により、源泉徴収する所得税等の徴収不足税額がある場合には、

翌年の1月31日を経過してから異動が分かったとしても、

異動後の給与所得者の扶養控除等(異動)申告書の提出を受けて、年末調整の再調整をする必要があります。

その他

配偶者や扶養親族が死亡した場合には、別途取り扱いがあります。

また、上述は概要でのご案内のため、個別の事例毎の判断については、税理士等の専門家や諸葛税務署にご確認をお願いします。

まとめ

年末調整後に配偶者・扶養親族の異動等があった場合には、本人からその異動の内容を記載した

「給与所得者の扶養控除等(異動)申告書」の提出をしてもらい、年末調整のやり直しをする必要がありますが、

提出時期や状況等により、その他の対応が必要となる場合があります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓