目次

はじめに

今も昔も、年末年始は神社仏閣に行く習慣があります。

年末であれば、古い御神札を納めたり、新年には初詣として参詣したり、

また、ご祈祷をしてもらうこともあります。

その際に、色々な形で神社仏閣に喜捨金を支払う事がありますが、

この喜捨金の支払いについては、消費税上、注意が必要です。

喜捨金について

喜捨金は、一般の人が、進んで金品や財物を寄付したり施捨するというものです。

その言葉の通り、

喜んで捨てる

ということで、イメージとしては寄附金を考えると思います。

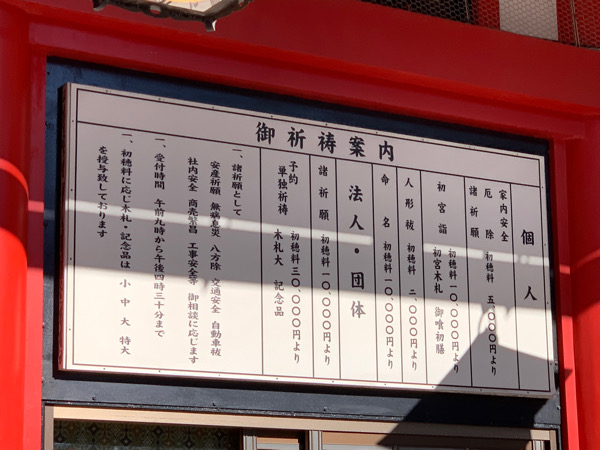

例えば、年末年始であれば、次のような場合に、現金で喜捨金を支払います。

ご祈祷料

玉串料

初穂料

神楽料 等

そして、これらについては、寄附金や交際費等にあたるのかが気になるところです。

喜捨金と寄附金・交際費等

租税特別措置法関係通達

61の4(1)-1 交際費等の意義

措置法第61条の4第6項に規定する「交際費等」とは、交際費、接待費、機密費、その他の費用で

法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答

その他これらに類する行為のために支出するものをいうのであるが、

主として次に掲げるような性質を有するものは交際費等には含まれないものとする。

(1) 寄 附 金

(2) 値引き及び割戻し

(3) 広告宣伝費

(4) 福利厚生費

(5) 給 与 等

租税特別措置法関係通達

61の4(1)-2 寄附金と交際費等との区分

事業に直接関係のない者に対して金銭、物品等の贈与をした場合において、

それが寄附金であるか交際費等であるかは個々の実態により判定すべきであるが、

金銭でした贈与は原則として寄附金とするものとし、次のようなものは交際費等に含まれないものとする。

(1) 社会事業団体、政治団体に対する拠金

(2) 神社の祭礼等の寄贈金

実際は、個別の事例により判断しますが、上述の規定を読み取ると、現金で支払う神社の祭礼時に支払う喜捨金については、

基本的に寄附金と考えられます。

それでは、喜捨金が寄附金に該当する場合、消費税上はどのような取り扱いになるのでしょうか。

国内取引において、消費税の課税対象となるものは、次の全ての要件を満たす必要があります

1.事業者が

2.事業として

3.対価を得て行われる

4.資産の譲渡及び貸付並びに役務の提供

そして、寄附金については、寄附という行為は、寄附した相手先に見返りを求めないものである、

「対価性のない取引」

です。

そのため、寄附金は上記3に該当しないため、現金で喜捨金として支払う、

ご祈祷料

玉串料

初穂料

神楽料 等

については、消費税の課税対象とはなりません。

参道等で販売されている熊手やだるま等について

初詣の後に、熊手やだるまを神社の参道で買う事があります。

そして、宗教法人ではない事神社仏閣以外の事業者が、

その熊手やだるま等を一般の物品販売業者とおおむね同様の価格で参詣人に販売している場合には、

消費税は課税されます。

まとめ

神社仏閣に対して現金で支払うご祈祷料・玉串料・初穂料・神楽料等の喜捨金については、

消費税は課税対象外となりますが、

参道等で、神社仏閣以外の一般事業者が販売している熊手やだるま等については、一定要件に該当する場合には、

消費税が課税されます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓