目次

給与等の源泉徴収にかかる納税

給与等の支払いや税理士等への報酬の支払いの際に徴収する源泉所得税(復興特別所得税を含みます。以下同じ。)については、

その納税義務者の規模等に応じて、納付のタイミングを選ぶことができる場合があります。

源泉所得税の納期

(1)原則

給与等を支払った月の翌月10日が納期限です。

(2)特例

給与の支給人員が常時10人未満の場合には、半年分をまとめて納付できます。

これがいわゆる、

納期の特例(納特)

と呼ばれるものです。

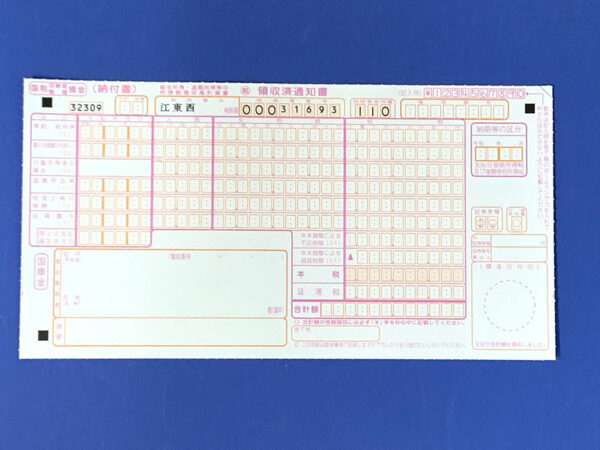

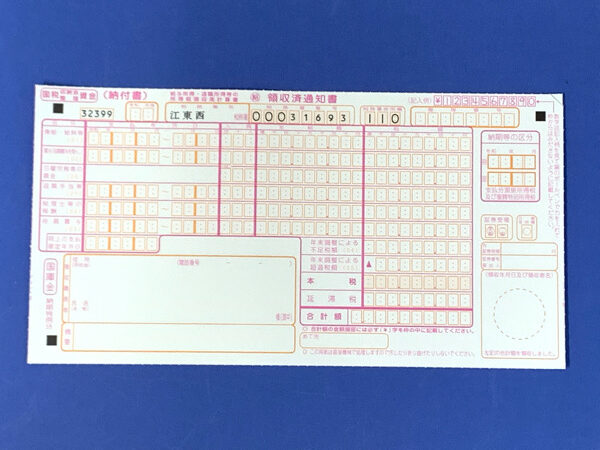

原則の場合と納期の特例の場合で、上述の写真のように使用する納付書が異なります。

なお、この特例の対象となる源泉所得税については次のものに限られます。

・給与や退職金からの源泉徴収分

・税理士や弁護士等の一定報酬に対する源泉徴収分

言い換えると、上述以外の源泉所得税の場合には、納期特例の対象となりません。

それでは、納期特例の場合の納期限や手続き等についてみていきます。

源泉所得税の納期特例について

1.納期限

(1)その年の1月から6月までの源泉徴収分

7月10日

(2)その年の7月から12月までの源泉徴収分

翌年1月20日

↓

令和5年7月から12月までの源泉徴収分の源泉所得税については令和6年1月20日となりますが当日が土曜日のため、

今回は、令和6年1月22日が納期限となります。

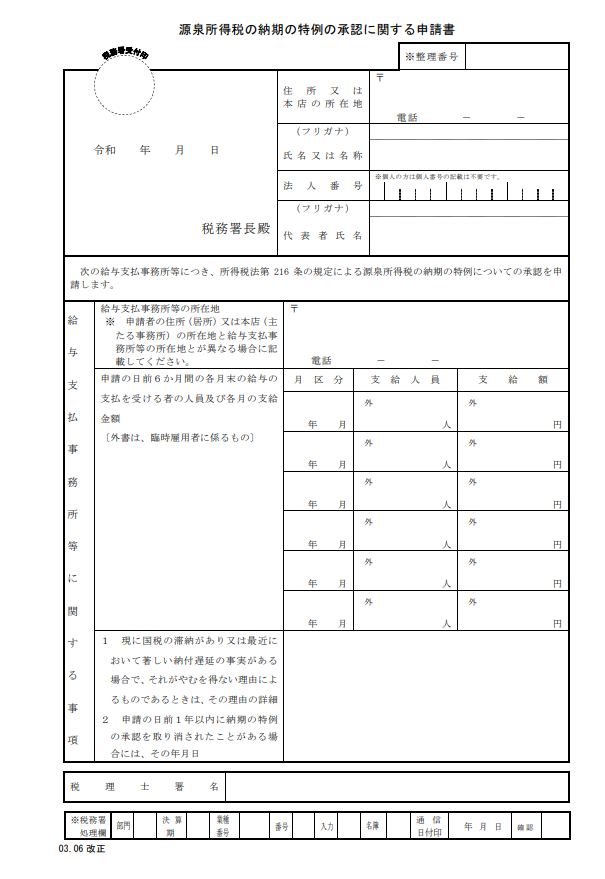

(2)納期特例の適用を受けるための手続き

「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。

画像出典元:国税庁ホームページより

また、この申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がない場合には、

この申請書を提出した月の翌月末日に承認があったものとされ、

申請の翌々月の納付分から納期の特例が適用されます。

注意点

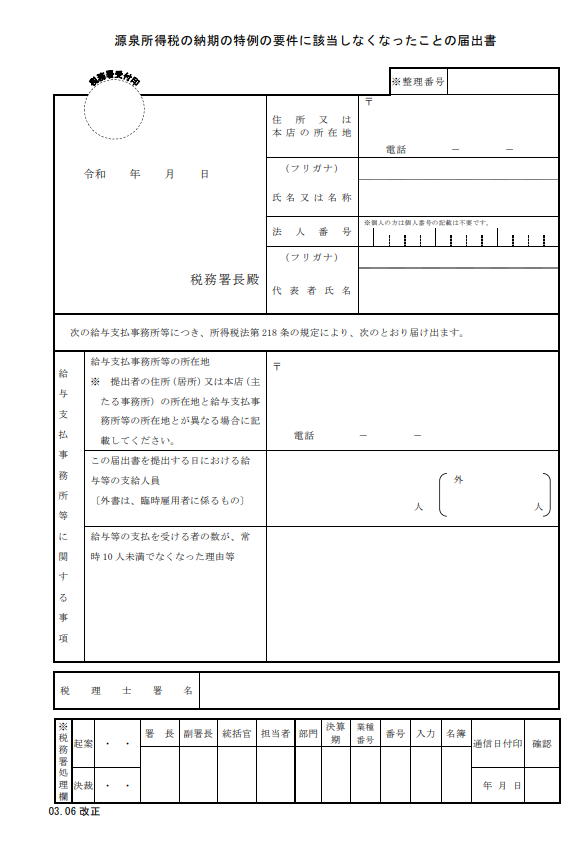

1.納期特例の適用を受けていても、給与の支給人員が常時10人未満でなくなった場合には、

納期特例の適用が受けられなくなるので、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」の

提出が必要です。

画像出典元:国税庁ホームページより

なお、この届出書の提出があった場合には、次の取り扱いになります。

①提出日の属する納期の特例の期間内に源泉徴収した税額のうち、その提出日の属する月分以前の各月に源泉徴収した税額

その提出の日の属する月の翌月10日までに納付

②①の後の各月に源泉徴収した税額

毎月翌月10日までに納付

2.上述は概要でのご案内のため、詳細は税理士等の専門家や所轄税務署に確認しましょう。

まとめ

源泉所得税の納期の特例の適用を受けている場合には、令和5年7月から12月分の源泉所得税の納期限は令和6年1月22日(月)です。

なお、この特例の対象となる源泉所得税については、給与や退職金、税理士や弁護士等の一定報酬に限られるので、

誤りのないように事前に確認の上、納期限内に納付をしましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓