目次

はじめに

前回のブログで、リスケとはどのようなものか、そして、リスケと金融機関とのコミュニケーションについてご紹介しました。

リスケは、資金繰りが厳しい会社にとって検討すべき方法の一つですが、

リスケにはどのような方法があるのかを知っておく事も必要です。

リスケの方法

リスケは、概して、金融機関と会社との間の返済条件変更です。

そのため返済条件に関して次のような変更が方法として採られる場合があります。

1.返済金額の減額

2.借入金元本の支払いの据え置き

※上記1及び2については、基本的に「一定期間」という条件がつきます。

3.返済期間そのものを延長した上で、返済金額の減額 等

資金繰りが厳しいため、会社の月々のキャッシュフローが耐えられるように方法を決めますが、

金融機関も会社との当初の「約束」を変更することとなり、金融機関側の負担も増すため、

返済条件変更の内容を決めるにしても、すぐに決まるわけではありません。

リスケの現状

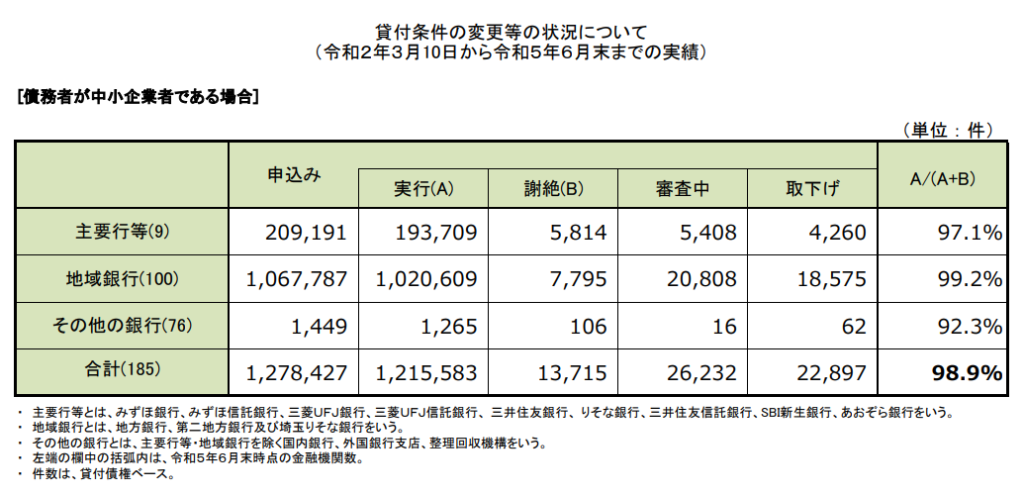

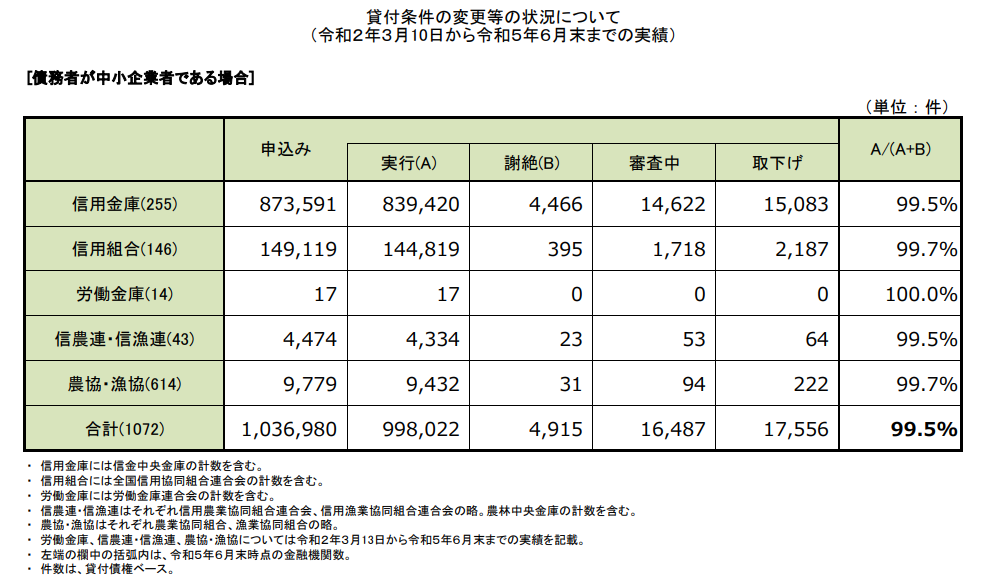

実際にリスケの申し込み状況等の一定情報は、金融庁でも情報公開しています。

銀行分と協同組織金融機関分、そして、債務者が中小企業者の場合と住宅資金借入者である場合に分けて公表しています。

※協同組織金融機関には、信用金庫や信用組合、労働金庫、農協・漁協等が含まれます。

今回は、参考までに債務者が中小企業である場合のリスケの令和2年3月10日から令和5年6月末実績についてご紹介します。

出典元:金融庁ホームページ:「銀行分 貸付条件の変更等の状況について(令和2年3月10日から令和5年6月末までの実績)」より

出典元:金融庁ホームページ:「協同組織金融機関分 貸付条件の変更等の状況について(令和2年3月10日から令和5年6月末までの実績)」より

リスケ申し込み後のプロセス

上述の表から読み取れるように、リスケ申し込み後はいくつかの実績に分かれます。

実行

謝絶

審査中

取下げ

「謝絶」「取下げ」という文言があるとおり、リスケの申し込みがあったからといって、必ずしも実行されるわけではありません。

実行に至らない場合もある事を知っておく必要があります。

しかし、リスケの実行率は申込みに対する比率から見ると比較的高く、

正当な理由があり、一定要件を満たしている場合にはリスクに応じてくれる可能性があることも分かります。

まとめ

リスケの方法は、通常、一定期間内での返済金額の減額・借入金元本支払いの据え置き、そして、

返済期間そのものを延長した上での返済金額の減額等があります。

リスケの申し込み後は、金融庁ホームページに掲載のとおり、実行・謝絶・審査中・取下げの情報が公開されており、

申し込みがあったからといって、必ずしも実行されるわけではありませんが、正当な理由があり、

一定要件を満たしている場合にはリスケに応じてくれる可能性もあります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

事業資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓