目次

はじめに

金融機関は、誰にでも融資を行うわけではありません。

条件に適したと思われる場合でも、支店内であるいは本部に持ち込んで審査が行われます。

その審査の中で、残念ながら融資が実行できない、あるいは融資申込額を減額されることがあります。

つまり、事業者側の希望と金融機関側の判断がマッチしていないことになります。

この理由にはいくつかありますが、そのうちの1つが

金融機関が行う信用格付け

です。

金融機関が行う信用格付け

信用格付けとは

イメージとしては、

事業者や個々の案件に関して、その信用度に応じて分類を行う

というものです。

信用格付けを行う際に必要な書類

状況により異なりますが、次のような書類等に基づき、信用格付けを行います

事業者から提出される決算報告書類

事業計画書

資金繰り表

会社パンフレット等

信用格付けの方法

財務等の定量分析

技術力・販売力・経営者の資質等の定性分析 等

を行い、金融機関担当支店や本部が信用格付けを行います。

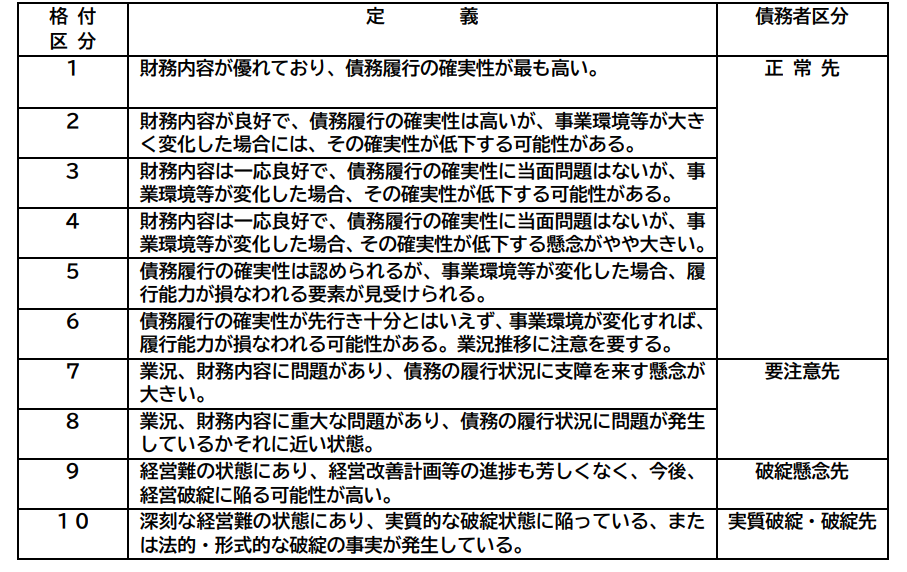

信用格付けの区分

金融機関によって異なる場合がありますが次のように格付けの区分が行われます。

正常先

要注意先

破綻懸念先

実質破綻先

破綻先

格付けの区分にあたっては、その区分ごとの定義も定められています。

参考までに日本銀行が、「信用格付を活用した信用リスク管理体制の整備」の資料の中で

掲載している格付け区分の一例は次のとおりです。

※上記の表は一例ですので、金融機関により区分方法等が異なる場合があります。

信用格付けの内容によって異なる融資条件

この格付けの区分等に応じて、金融機関側は

貸出利率

貸出枠

貸出期間

等の貸出条件を決めることになります。

その他

信用格付けについては、上述以外に、金融機関等の個別の基準等に基づき判断をする場合等があるので、

詳細は取引金融機関にご確認ください。

まとめ

信用格付けは、事業者や個々の案件に関して、その信用度に応じて分類を行うというイメージです。

金融機関が事業者に融資を行う場合には、信用格付けの内容等により貸出利率・貸出枠・貸出期間等の

融資条件を決めることになります。

信用格付けは金融機関毎に区分や定義等が異なる場合があるので、詳細は取引金融機関にご確認下さい。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

事業資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓