目次

はじめに

夏の暑い時期は、仕事終わりや風呂上がりに冷えたビールを飲んだり、酒席で日本酒や焼酎・ワイン等といった

アルコールを飲む機会があると思います。

そして、たまに話題になるのが、酒税がどれくらい課税されているのかということです。

消費税は多くメディアに掲載される税金になっていますが、酒税については掲載される機会は少ないです。

そこで、酒税とはどのような税金なのかについてご紹介します。

酒税とは

酒類の消費に着目して消費者に負担を求める間接税の一つです。

納税義務者と課税されるタイミング

次の2つに大きく区分されます。

1.酒類の製造者が納税義務者の場合・・・酒類の製造場からの移出の時

2.酒類を保税地域から引き取る者が納税義務者の場合・・・保税地域からの引取りの時

なお、飲食店等で酒類を注文・購入する際には、その価格に酒税が上乗せされている事になるので、

この事からも、実質的に酒税を負担しているのは、お客さんである消費者だと考えられています。

酒類とは

アルコール分1度以上の飲料(※1)をいいます。

なお、アルコール事業法の適用を受けるもの(※2)や医薬品医療機器等法の規定により製造(輸入販売を含みます。)の許可を受けた

アルコール含有医薬品・医薬部外品などは酒税法上の酒類から除かれます。

(※1)飲用に供し得る程度まで水等を混和してそのアルコール分を薄めて1度以上の飲料とすることができるものや、

水等で溶解してアルコール分1度以上の飲料とすることができる粉末状のものを含みます。

(※2)同法の規定する特定アルコールを精製し又はアルコール分を90度未満に薄めたもので、

明らかに飲用以外の用途に供されると認められるものを含みます。

酒類の税金はどれくらいなのか

酒税法という法律では、酒類をその製造方法や性状に着目して、

次の4種類に分類して、担税力に応じた負担を求める等の観点から、

その分類ごとに基本税率を定め、そして、品目ごとに異なる税率を定めています。

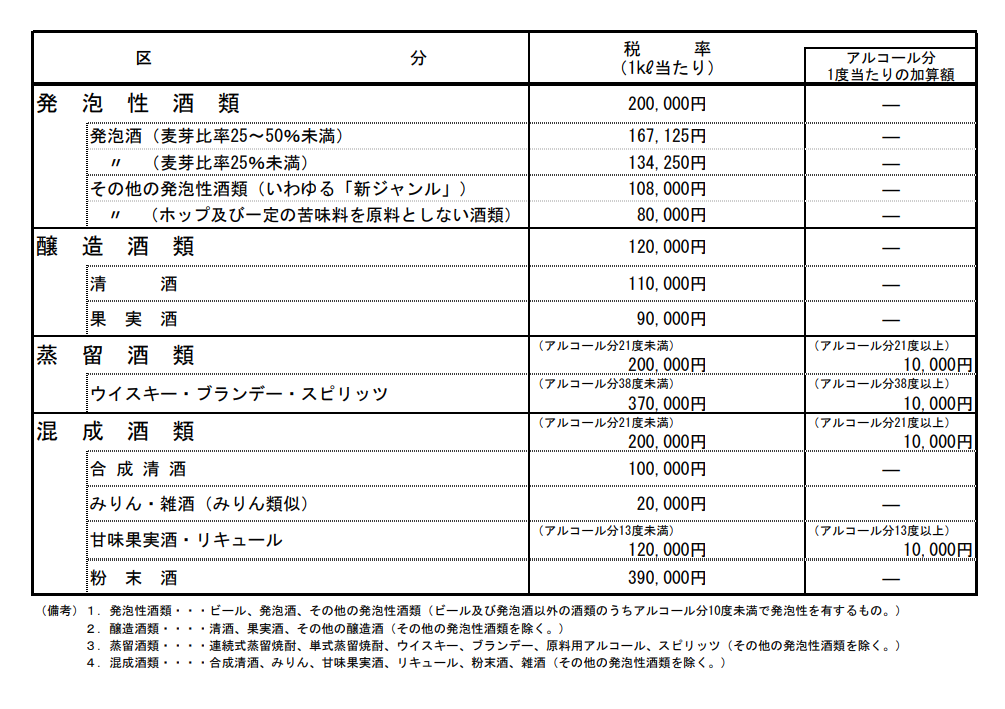

1.発泡性酒類・・・ビール、発泡酒、その他の発泡性酒類(ビール及び発泡酒以外の酒類のうちアルコール分10度未満で発泡性を有するもの。)

2.醸造酒類・・・・清酒、果実酒、その他の醸造酒(その他の発泡性酒類を除く。)

3.蒸留酒類・・・・連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ(その他の発泡性酒類を除く。)

4.混成酒類・・・・合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒(その他の発泡性酒類を除く。)

酒税の現在公開されている税率は次の通りです。

出典元:財務省ホームページより

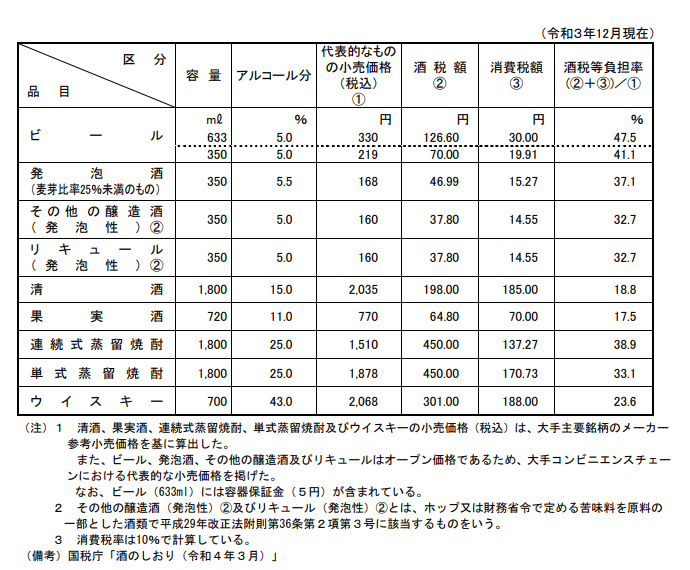

また、上記の税率表による主な酒類ごとの酒税額と消費税額及び酒税等負担率は次のとおりです。

出典元:財務省ホームページより

酒類販売の免許

酒類は誰でも販売できるわけではありません。

酒類の販売業をしようとする場合には、酒税法に基づき、販売場ごとに、その販売場の所在地の所轄税務署長から販売業免許を受ける必要があります。

そのため、酒類の販売をしようとする場合には、ある程度酒税法という法律を理解しておいておいた方が良いと思います。

その他

上述の内容は概要でのご案内のため、詳細や個別事例の取り扱い等は、酒税法等の関連法令を確認する必要があるため、

所轄税務署や税理士等の専門家に確認をしましょう。

まとめ

酒税は、酒類の消費に着目して消費者に負担を求める間接税の一つであり、

一定要件に該当する酒類の製造者や酒類を保税地域から引き取る者が納税義務者となります。

なお、飲食店等で酒類を注文・購入する際には、その価格に酒税が上乗せされている事になるので、

この事からも、実質的に酒税を負担しているのは、お客さんである消費者だと考えられています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓