目次

はじめに

給与の支給においては、社会保険料や所得税の源泉徴収が欠かせませんが、その所得税等の源泉徴収の際に用いるのが、

給与所得の源泉徴収税額表

です。

この税額表は、

月額表

日額表

の2種類からなっています。

そこで、今回は、給与所得の源泉徴収税額表の月額表と日額表の違いと各々の税額表の使い方について解説します。

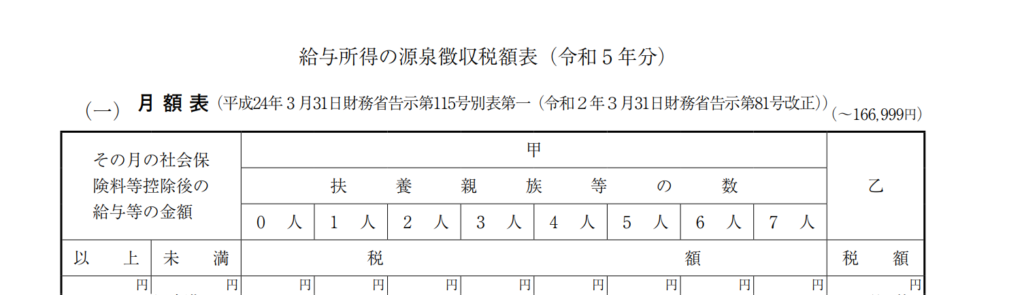

月額表

給与等の支給区分

次の給与を支給する場合に使用します。

⑴ 月ごとに支払うもの

⑵ 半月ごと、10日ごとに支払うもの

⑶ 月の整数倍の期間ごとに支払うもの

税額表の使用欄

甲欄:「給与所得者の扶養控除等申告書」を提出している人に支払う給与等で使用。

乙欄……その他の人に支払う給与等で使用。

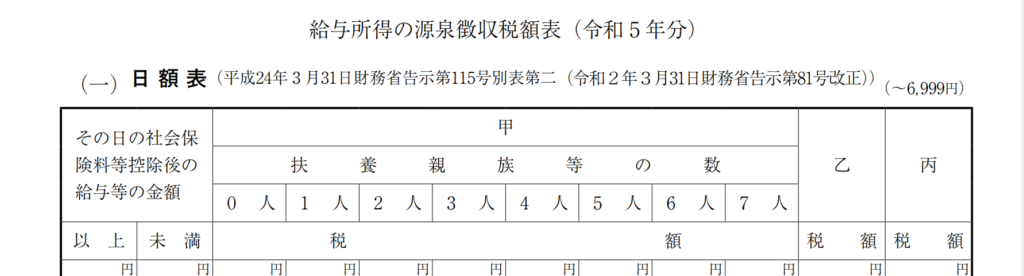

日額表

1.日雇賃金以外の場合

給与等の支給区分

次の給与を支給する場合に使用します。

⑴ 毎日支払うもの

⑵ 週ごとに支払うもの

⑶ 日割で支払うもの

税額表の使用欄

甲欄:「給与所得者の扶養控除等申告書」を提出している人に支払う給与等で使用。

乙欄:その他の人に支払う給与等で使用。

2.日雇賃金の場合

給与等の支給区分

日雇賃金の場合に使用します。

税額表の使用欄

丙欄

日雇賃金とは

日々雇い入れられる人が、

労働した日又は時間によって算定され、

かつ、

労働した日ごとに支払を受ける(※)給与等が該当します。

(※)その労働した日以外の日において支払われるものも含みます。

なお、一の給与等の支払者から継続して 2 か月を超えて給与等が支払われた場合には、

その 2 か月を超える部分の期間につき支払われるものは、ここでいう日雇賃金には該当しません。

上述が給与所得の源泉徴収税額表の月額表と日額表の相違点ですが、

次にこの税額表の使い方を解説しますが、各々について共に次のように使用します。

税額表の使い方

税額表に当てはめるその月の社会保険料等控除後の給与等の金額

その月(日)分の給与等の金額から厚生年金保険料、健康保険料及び雇用保険料などの社会保険料等を控除した後の金額によります。

税額表甲欄の扶養親族等の数

給与等の支払を受ける人の扶養親族等の数に応じて求めます。

扶養親族等とは

次の合計数をいいます。

源泉控除対象配偶者

と控除対象扶養親族(老人扶養親族又は特定扶養親族を含みます。)

との合計数をいいます。

源泉控除対象配偶者とは

給与等の支払を受ける人(合計所得金額が900万円以下である人に限ります。)と生計を一にする配偶者

(青色事業専従者として給与の支払を受ける人及び白色事業専従者(以下「青色事業専従者等」といいます。)を除きます。)で、

令和 5 年中の所得の見積額が95万円以下の人をいいます。

控除対象扶養親族とは

扶養親族のうち、次の場合に応じそれぞれ次に定める人をいいます。

なお、扶養親族が居住者の場合には、次のとおりとなっています。

(扶養親族が非居住者の場合には、別途定めがあります)

年齢16歳以上の人(令和 5 年分の所得税については、平成20年 1 月 1 日以前に生まれた人)

扶養親族とは

給与等の支払を受ける人と生計を一にする親族等(配偶者、青色事業専従者等を除きます。)で、令和 5 年中の所得の見積額が48万円以下の人をいいます。

ここにいう「親族等」には、児童福祉法の規定により養育を委託されたいわゆる里子や、

老人福祉法の規定により養護を委託されたいわゆる養護老人も含まれます。

また、給与等の支払を受ける人が、次の場合に該当する場合には、これらの一に該当するごとに扶養親族等の数に 1 人を加算します。

障害者(特別障害者を含みます。)

寡婦

ひとり親又は勤労学生

そして、給与等の支払を受ける人の同一生計配偶者や扶養親族(年齢16歳未満の人を含みます。)のうちに障害者(特別障害者を含みます。)

又は同居特別障害者に該当する人がいる場合には、

↓

これらの一に該当するごとに扶養親族等の数に1人を加算した数を扶養親族等の数とします。

その他

上述の内容は概要でのご紹介であり、詳細は法令等により別途取り扱いが決まっています。

また、税制改正により変更となる場合があるので、実際には個別の内容ごとに最新の情報で確認をし、

不明点等は税理士等の専門家に問い合わせをしましょう。

まとめ

給与所得の源泉徴収税額表の月額表と日額表は、その給与等の支給区分等に応じていずれの表を用いるのかが決まっており、

また、各々の表で、甲欄・乙欄・丙欄といった算出欄があり、各欄で更に詳細が決まっています。

そのため、月額表と日額表のいずれに該当するのか、そして、使用欄が甲欄・乙欄・丙欄がいずれかを確認した上で、

源泉徴収税額を算出しましょう。

画像出典元:国税庁ホームページより

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓