目次

はじめに

給与支給をする際に源泉徴収する所得税及び復興特別所得税(以下「所得税等」)は、法律によりその徴収方法や徴収額が決まっており、

総務経理担当者の方は、この源泉徴収税額表を給与計算時の源泉所得税の確認に用いている場合が多いです。

給与計算システムで正確な情報を登録することにより源泉所得税等が計算されますが、どのような場合に

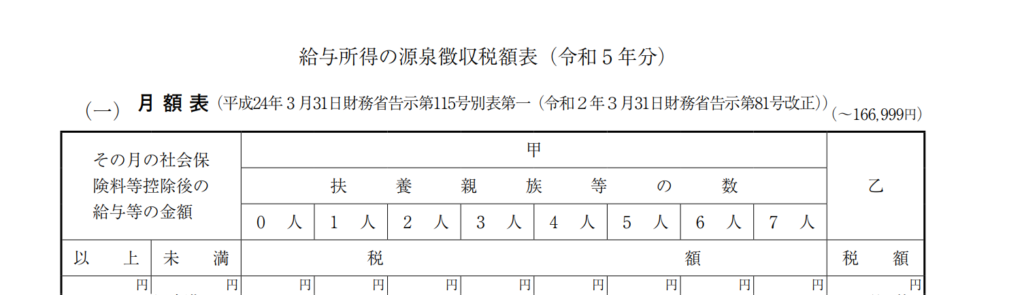

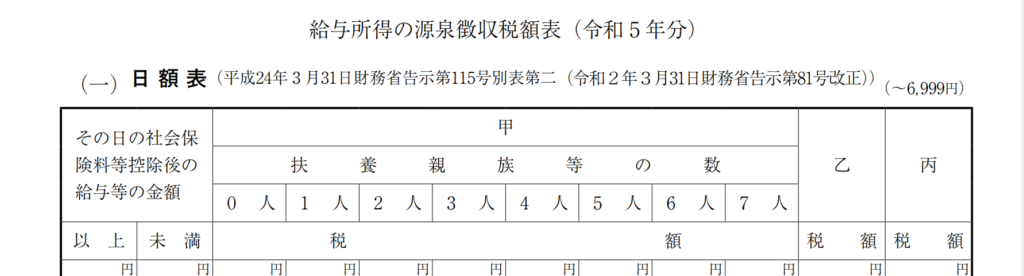

月額表・日額表

甲欄・乙欄・丙欄

の区分を使うのかを知っておかないと、計算された数値が合っているかどうかの確認ができません。

もちろん、給与計算システムを使わなくても、このような源泉徴収税額表を参照することにより算出することもできますが、

この税額表の見方を最初に理解しておく必要があります。

月額表と日額表

給与所得の源泉徴収税額表月額表

構成は上図の通りとなっており、イメージとしては、

その月の社会保険料等控除後の給与等の金額によって、

甲欄に該当する場合は扶養親族等の数による源泉所得税等

乙欄に該当する場合の源泉所得税等

が決まります。

給与所得の源泉徴収税額表日額表

構成は上図の通りとなっており、イメージとしては、

甲欄に該当する場合は、扶養親族等の数による源泉所得税等

乙欄に該当する場合の源泉所得税等

丙欄に該当する場合の源泉所得税等

が決まります。

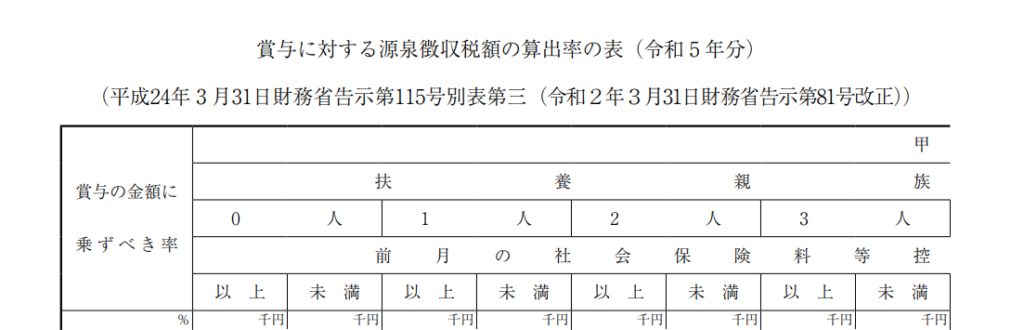

賞与に対する源泉徴収税額の算出率の表

賞与の場合は、源泉徴収税額表にそのまま源泉所得税額が表記されるではわけではなく、

一定の賞与の額に乗ずべき率を求めるものになります。

この場合の源泉所得税等の算式イメージは、

賞与の金額から控除される社会保険料等の金額がある場合には、

その社会保険料等控除後の金額×賞与の金額に乗ずべき率

この率については、イメージとして、

甲欄に該当する場合は、前月の社会保険料等控除後の給与等の金額と扶養親族等の数によって、率が決まります。

乙欄に該当する場合は、前月の社会保険料等控除後の給与等の金額によって、率が決まります。

まとめ

給与支給時に徴収する源泉所得税等は、通常、給与所得の源泉徴収税額表月額表及び日額表、

賞与に対する源泉徴収税額の算出率の表を用いて算出しますので、給与支給時に

どの表を用いるのかを理解しておくようにしましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓