法人税申告の際に所轄税務署へ提出する勘定科目内訳明細書というものがあります。

この勘定科目内訳明細書には、貸借対照表や損益計算書に表示されている勘定科目の内訳を記載します。

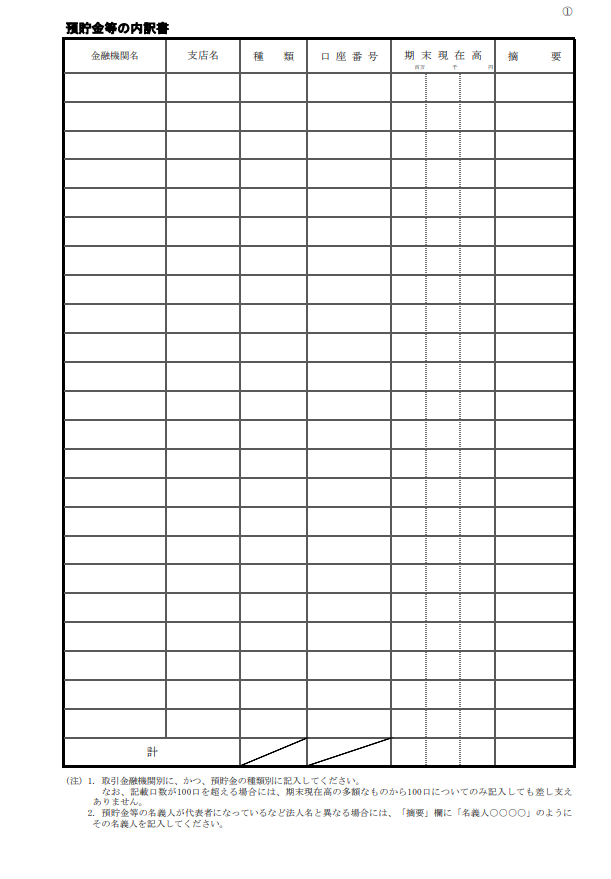

例えば、預金であれば、

預貯金等の内訳書に

当座預金

普通預金

定期預金 等

といった預金に関する金融機関名・支店名・種類・口座番号・期末現在高・摘要を記載します。 その他にも、いくつかの勘定科目内訳明細書があり、該当するものは作成をすることになります。

その他にも、いくつかの勘定科目内訳明細書があり、該当するものは作成をすることになります。

法人毎の勘定科目設定

ところで勘定科目については、法人によって名称が異なる場合もあります。

例えば、

未収金・未収入金

借入金・短期借入金・役員借入金・1年以内返済長期借入金・長期借入金 等

会計上・税務上のルールに従って適切な勘定科目を使いますが、実際には法人によってはその名称が異なることも多くあります。

そのような場合に、勘定科目内訳明細書の表示にある勘定科目と全て一致しない場合には、この内訳書には記載しなくて良いのかという疑問があります。

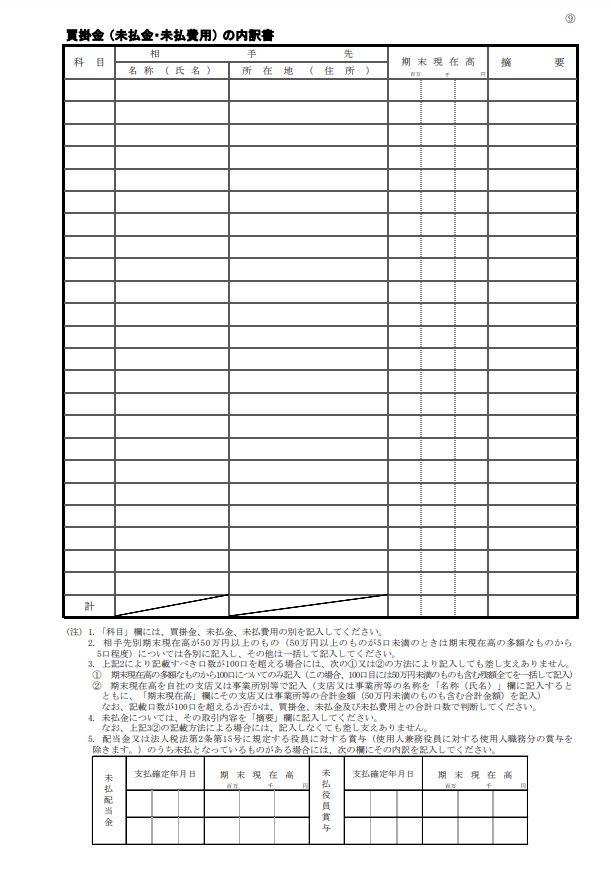

例:買掛金(未払金・未払費用)の内訳書の場合

この内訳書の場合には

買掛金

未払金

未払費用

という勘定科目の内訳書を作成するということは分かりますが、

未払法人税等

未払消費税等

と税金の未払いに相当する勘定科目を用いていることがあります。

このような場合には、内訳書には記載しなくて良いのでしょうか。

法律上は具体的に明記がないため、取り扱いをどのようにするのか迷うところです。

なお、実際には、記載をしても差し支えないと考えられています。

この内訳書の場合には、

買掛金

未払金

未払費用

という名称のものは記載することはもちろんですが、これらに類するものも同一の内訳書に記載した方が

決算書の詳細を確認することもできます

これは、確定申告書類を提出する法人側だけでなく、これらの書類を受け取る所轄税務署側でも有用な情報になります。

例えば、貸借対照表に計上されている未払法人税等については、

法人税

地方法人税

事業税

特別法人事業税

都道府県民税

市町村民税 等

といった内容が内訳書に記載されていると、法人側でもどのような税金がいくら未払として計上されているのかといった社内確認ができ、

そして、税務署側でも、勘定科目内訳書と貸借対照表や損益計算書の内容の照合を円滑にすることができます。

まとめ

法人税の申告添付書類である勘定科目内訳明細書の作成にあたり、全て同じ名称の勘定科目だけを記載しなければならないということが現時点では明記されていませんが、

例えば、買掛金(未払金・未払費用)の内訳書に未払法人税等の勘定科目の内訳を記載する事により、法人側だけでなく、所轄税務署側でも有用な情報になります。

内訳書の記載対象とする勘定科目の判断については、税理士等の専門家や所轄税務署に確認をしましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓