まもなく始まる消費税インボイス制度において、

適格請求書

という用語はよく目にしますが、たまに、

適格返還請求書

という用語も出てきます。

そして、適格請求書発行事業者は、適格請求書の交付についてだけ考えるのではなく、適格返還請求書の交付についても考える必要があります。

目次

適格返還請求書の交付義務

適格請求書発行事業者は、

課税事業者に対して売上げに係る対価の返還等を行う場合、

適格返還請求書を交付する義務が課されています。

とされています。

そのため、

売上に係る対価の返還等

にはどのようなものが該当するのかを確認する必要があります。

売上に係る対価の返還等とは

消費税法第38条では「売上げに係る対価の返還等をした場合の消費税額の控除」について規定し、

第1項では次のとおりとなっています。

(消費税法 令和5年10月1日施行の改正反映済み、最終改正日:令和04年06月15日)

第38条 売上げに係る対価の返還等をした場合の消費税額の控除

事業者(第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く。)が、国内において行つた課税資産の譲渡等

(第7条第1項、第8条第1項その他の法律又は条約の規定により消費税が免除されるものを除く。)につき、返品を受け、

又は値引き若しくは割戻しをしたことにより、当該課税資産の譲渡等の対価の額(第28条第1項に規定する対価の額をいう。)と

当該対価の額に100分の10(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、100分の8)を乗じて算出した金額との合計額

(以下この項及び第39条において「税込価額」という。)の全部若しくは一部の返還又は当該課税資産の譲渡等の税込価額に係る売掛金その他の債権の額の全部

若しくは一部の減額(以下この項から第4項までにおいて「売上げに係る対価の返還等」という。)をした場合には、

当該売上げに係る対価の返還等をした日の属する課税期間の課税標準額に対する消費税額から当該課税期間において行つた

売上げに係る対価の返還等の金額に係る消費税額(当該返還をした税込価額又は当該減額をした債権の額に110分の7.8

(当該売上げに係る対価の返還等が軽減対象課税資産の譲渡等に係るものである場合には、108分の6.24)を乗じて算出した金額をいう。次項において同じ。)

の合計額を控除する。

条文の内容から考えると、イメージとしては、

国内において行つた課税資産の譲渡等につき、

返品を受けた場合

値引きをした場合

割戻しをした場合

等で一定要件に該当する場合には、

売上に係る対価の返還等になるというものです。

なお、法律上は、課税資産の譲渡等に係る対価をその支払期日より前に支払を受けたこと等を基因として支払われる売上割引で一定要件に該当する場合も

売上に係る対価の返還等として取り扱われます。

その他にも、売上に係る対価の返還等に該当する取引が出てくる場合があるので、実際に行なっている商流等を確認して判断する必要があります。

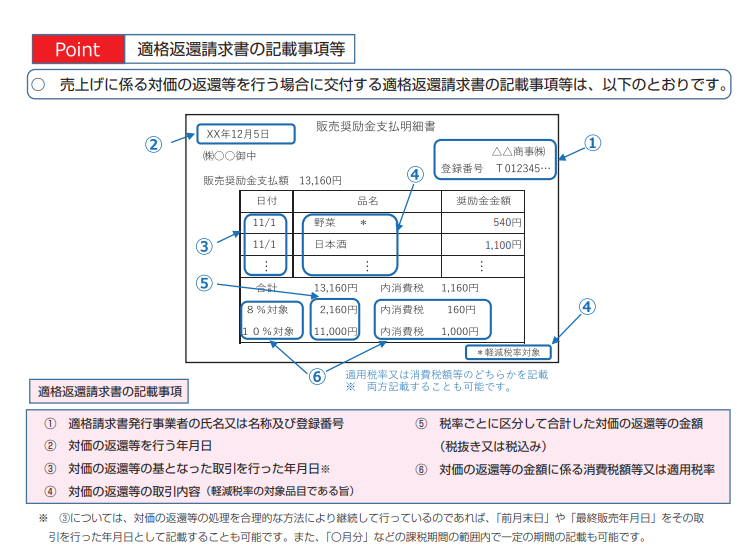

適格返還請求書の形式

会社の取引状況等により異なりますが、国税庁ホームページでは参考として次のような形式で公開しています。

※出典元:国税庁「適格請求書等保存方式の概要」11ページ抜粋分

そして、適格返還請求書の記載事項は下記のとおりとなっています。

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません。)

3. 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容

(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4. 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

5. 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

その他

適格返還請求書の交付にあたっては、法律上の要件を満たす必要があるので、詳細は所轄税務署や税理士等の専門家に確認をしましょう。

まとめ

消費税インボイス制度において、適格請求書発行事業者は、

課税事業者に対して売上げに係る対価の返還等を行う場合、

適格返還請求書を交付する義務が課されています。

そして、適格返還請求書への記載事項等が法律上定められているので、インボイス制度実施後に、適格返還請求書の交付が必要と思われる場合には、

適格請求書だけでなく、適格返還請求書のレイアウトも考えるようにしましょう。

消費税等の納税をするにあたっては、資金繰りの把握が欠かせません。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理に関するご案内を分かりやすく執筆していますので、

是非ご覧下さい。

↓