先週頃から所轄税務署よりA 4サイズくらいの大きさの封筒が届いています。

この書類は毎年この時期に送られてくるもので、年末調整等に関わる案内が掲載されています。

総務経理事務の効率化等のため、ここ数年は国税庁から年末調整の電子化やインターネットを活用した納税の仕組みを出来る限りわかりやすく導入できるように

ホームページ等を活用して公表がされています。

会社側でもこれらを活用して効率的にかつ正確性を確保して業務を進めることが求められます。

そこで、今回は、令和4年分年末調整を進めるにあたり、事前に決めておきたい手順や進め方についてを紹介します。

目次

税制改正による前年との変更点を確認する

毎年税制改正が行われます。

そして、所得税等の改正により、その年の年末調整が前年とどのような変更点があるのかを洗い出す必要があります。

前年との変更点を確認するには、国税庁ホームページ等を活用するのがおすすめです。

そして、国税庁ホームページでは、今回このように掲載されています。

令和4年の年末調整の計算に当たっては、昨年の令和3年分から比べて大きな改正事項はありません。

なお、年末調整にあたっては変更点がないとしても、関連業務で改正施行が影響するのかの確認は合わせて必要となるので、

会社の事務手続き状況等に応じて前年との変更点を確認しましょう。

必要書類・データの入手と確認

従業員等から次の必要書類・データを入手する必要があります。

様式は国税庁ホームページに用意されていますが、入力して印刷できる PDF 形式のものも提供されています。

扶養控除等(異動)申告書

基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

保険料控除申告書

その他に、源泉徴収簿も同様に提供されているので、総務経理担当者側でも活用することができます。

そして、保険料控除証明書等の控除にあたっての必要な証憑等も合わせて入手し、申告書の記載内容と相違がないのかを確認します。

必要書類・データ入手のポイント

1.総務経理担当者への提出方法を一元化する

年末調整では、多くの書類を全従業員等から預かるため、漏れや誤りのないようにしなければなりません。

そこで出来る限り統一ルールで入手するように社内へ周知するのが一番です

例えば、書類を全て紙(ペーパー)で受け付けている場合には次のようにします。

・記載要領に従って各種申告書をもれなく記載する。

・保険料控除証明書等の控除を受けるために必要な証憑を各控除額控除対象となる申告書にクリップ留めする。

・透明のクリアファイルに各種申告書・証憑を全て封入し提出する。

※透明のクリアファイルに入れることにより、誰が提出しているのかが分かり、未提出等の管理がしやすいです。

なお、ここ数年ではデータでの提出を社内に周知している会社もありますが、この場合には、個人情報の取り扱いに注意をし、メールやクラウド・サーバーに

一元的に提出・保存してもらうようにしますが、この際にはファイル名やフォルダ名で提出者や提出書類等の内容が分かるようにしておく必要があります。

書類やデータの収集をする総務経理担当者のストレスや業務量が軽減できるように効率的な方法でわかりやすく、

そして、提出する従業員等の側でもスムーズに提出できるような仕組み作りが大切です。

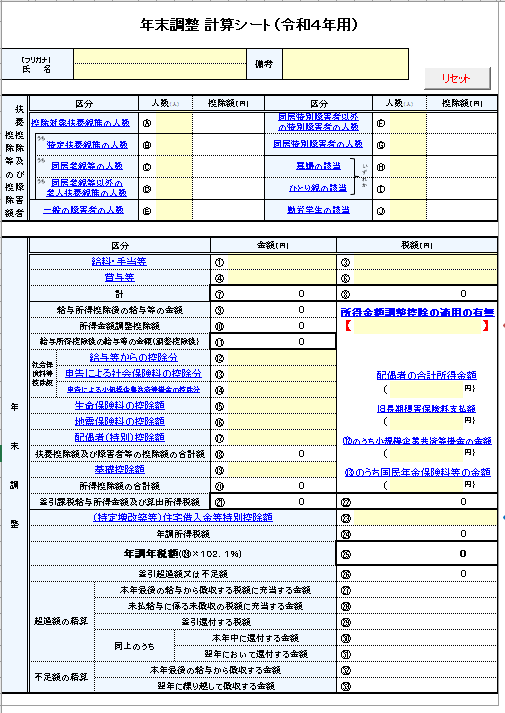

年末調整計算シートの公開

税制改正はなくても年末調整を進めるにあたって効率的な仕組みを国税庁が公開していることがあります。

そして、令和4年分は、年末調整計算シートというものを国税庁が提供しています。

一部抜粋したものがこちらの計算シートになります。

この年末調整計算シートは、次のような仕組みになっています。

↓

エクセルシート上で給与所得者の給与の総額や控除対象扶養親族の人数、保険料の控除や住宅ローン控除に関する内容等を入力する。

↓

その給与所得者の年末調整の税額計算を効率的に行う。

入力の仕方については、この エクセルファイルの別のシートで入力のしかたが、記載されているので、こちらで擁護の意義や入力方法等を確認することになります。

なお、この計算シートはあくまでも計算上のために使うものであり、必要な書類の保存等については、決められた方法により行う必要があります。

年末調整業務スケジュールの策定

年末調整は総務経理担当者だけの業務で完結するものではありません。

従業員等から提出された書類・データの内容チェックの作業はどうしても発生してしまいます。

これらの業務を年末の一定期間に集中して行わなければならないため、多くの従業員が勤務している会社では繁忙になりがちです。

そこで繁忙を軽減できるような次の業務スケジュールを考えなければなりません。

従業員等からの書類・データの提出期限

従業員等から提出された書類・データのチェック期限

従業員等からの追加修正後書類・データの提出期限

従業員等から再提出された追加修正後書類・データのチェック期限

全従業員等の年税額の確定と過不足税額の精算

給与所得の源泉徴収票の作成と本人への交付

税務署へ法定調書合計表・給与所得の源泉徴収票等の提出

市区町村へ給与支払報告書及び給与支払報告書(総括表)の提出

このスケジュールを策定することにより、11月にやるべきこと、12月にやるべきこと、来年1月にやるべきことが明確になってきます。

特に年末年始は通常業務以外にやるべきことが多く出てきますので、総務経理担当者にとっては年末調整の業務をどれだけ効率的かつ正確に進めるのかがポイントです。

まとめ

総務経理担当者の方は、令和4年分の年末調整を行うにあたり、次のポイントをおさえるようにしておきましょう。

令和3年年末調整との変更点

従業員からの必要書類・データの入手と確認

年末調整業務スケジュールの策定

これらの点をおさえ、令和4年分は、新たに国税庁より提供された、年末調整計算シートの活用を検討し、年末調整の業務をストレス無く、そして、

効率的かつ正確に行うようにしましょう。