新型コロナウイルスの影響や事業環境の悪化等により業績が厳しくなり、年の途中から給与を支給できない状況になってしまった場合には、

住民税の徴収・納付にあたって注意点があります。

目次

住民税の徴収

住民税は、毎月支給する給与から徴収し、納期限までに納税することになっています。

しかし、給与支給をできなくなってしまった場合には、住民税を徴収することが理論的にできなくなります。

例えば、本来であれば

給与が20万円

住民税が2万円

の金額を給与計算時に織り込むこととした場合、給与が未払いであれば、実際は

給与がゼロ円

住民税が2万円

ということになり、住民税2万円を給与ゼロ円から控除することはできなくなってしまいます。

住民税の納付

住民税の納付については、毎月の給与支給時に特別徴収した金額を納税することになっていますが、

給与の未払い・未支給の場合には、実際には、住民税を徴収できていない形となります。

そして、未徴収の住民税を勤務先の会社が支払う形になってしまいます。

給与が未払い又は未支給の場合の住民税徴収の対処法

現行では、住民税の特別徴収義務者として、会社が従業員への給与支給時に住民税を徴収しなければならないとされています。

しかし、所定の場合には、住民税の特別徴収ができないこととなるので、その場合には普通徴収に切り替えをすることができます。

そして、足立区ホームページには一例として次のように掲載されています。

質問4 新型コロナウイルスの影響で従業員に給与を支給していません。どうしたらよいですか?

→ 普通徴収(従業員のかた本人が納付する方法)への切り替え手続きをさせていただきますので、

恐れ入りますが、給与所得者異動届出書(PDF:254KB)の提出をお願いします。

これは、新型コロナウイルスの影響で給料が未支給となった場合に、普通徴収へ切り替えする手続きに関する案内となっています。

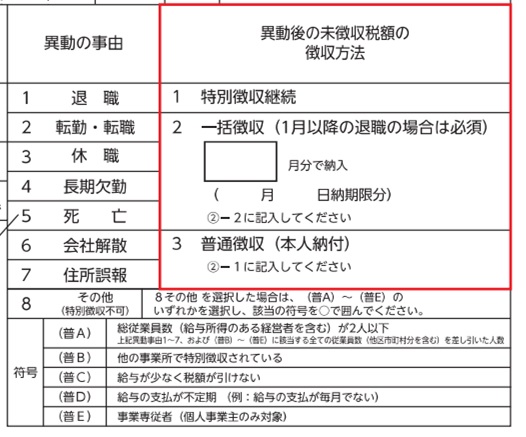

この異動届出書の中では異動の事由欄は次のとおりとなっています。

この「8その他(特別徴収不可)」に記載されているもののうち次の内容があります。

(普C)給与が少なく税額が引けない

(普D)給与の支払いが不定期(例:給与の支払が毎月でない)

上述のどちらかに該当すると思われますが、その会社の実情に応じて、市区町村内で認められる形で適用する事となっています。

なお、特別徴収から普通徴収への切り替えにあたっては、市区町村によって取り扱いが異なる場合があり、また手続き方法も異なる場合があるので、

詳細は市区町村のホームページで確認するか市区町村担当課へ確認をしましょう。

まとめ

給与が未払い又は未支給の場合には、一定要件を満たせば、住民税の徴収方法を特別徴収から普通徴収に切り替えできます。

特別徴収から普通徴収への切り替えにあたっては、市区町村によって取り扱いが異なる場合があり、また手続き方法も異なる場合があるので、

詳細は市区町村のホームページで確認するか市区町村担当課へ確認をしましょう。

【前回内容】

住民税特別徴収のギモン59:住民税を二重払いした場合の対処法

【次回内容】