年末調整で控除できる額は決まっています

先日に年末調整の保険料控除に関するご案内の第1回を実施しましたが、今回はその第2回となります。

年末調整では、税金が課税される給与に対する所得から一定の保険料の控除額を差し引くことが出来るため、保険の加入状況等によって、税金の負担を減らす事が出来ます。

前回では、その控除できる保険料の種類をお知らせしましたが、今回はその控除できる額についてお知らせします。

保険料を種類ごとに区分して、控除額を調べましょう

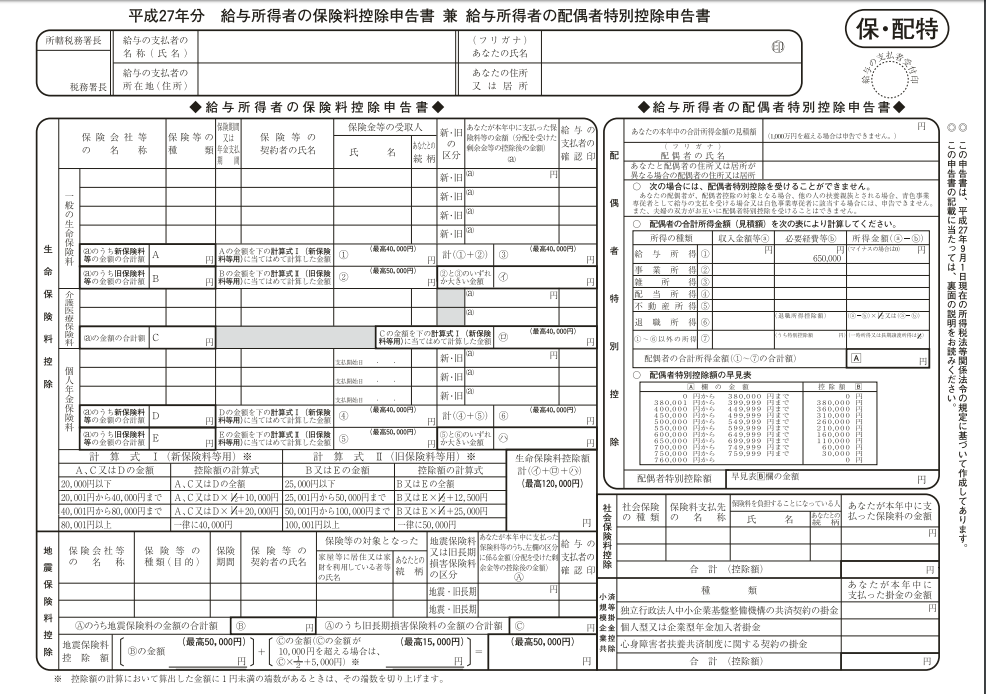

① 社会保険料の場合の控除できる金額

(国民健康保険料や国民年金、健康保険料や厚生年金保険料などが該当します)

支払った保険料の全額

② 小規模企業共済等掛金の場合の控除できる金額

支払った掛け金の全額

③ 生命保険料の場合の控除できる金額

一般の生命保険料・個人年金保険料・介護医療保険料の種類に応じ、かつ、制度上旧契約・新契約と

呼ばれるもの (※)の区分に応じて、一定額。

④ 地震保険料の場合の控除できる金額

地震保険料のみの場合は最高5万円、旧長期損害保険料の場合は最高1万5千円、両方がある場合は、最高5万円

(※) なお、上記生命保険料控除の記載中に、「旧契約」と「新契約」とありますが、その内容は次のとおりとなります。

イ)旧契約とは

平成23年12月31日以前に締結した保険契約等をいいます。

ロ)新契約とは

平成24年1月1日以後に締結した保険契約等をいいます。

そして、一般の生命保険料及び個人年金保険料の控除額の計算において、新契約と旧契約の両方を支払っている場合であっても、旧契約分のみ計算した場合の控除額(最高5万円)が、両方がある場合の控除額(最高4万円)よりも大きい場合には、旧契約のみ適用を受ける事により、最高5万円の生命保険料控除を受ける事が出来ます。(この場合でも。合計適用限度額は最高12万円です。)

また、小規模企業共済等掛金や生命保険料・地震保険料については、毎年所定の時期に保険会社から控除証明書が送付されてくるので、そちらから確認する事となります。

加入している保険の種類を事前に把握しておきましょう

このように、保険料の控除は契約している保険の種類によって金額が異なってきます。

ご自身がどのような保険に加入していて、どれだけの金額を控除できるのかを事前に確認するようにしましょう。

東京都江東区東陽4-8-10西本ビル204号室

03-5633-99560

{kind=link}