個人事業者として事業を行っていると、確定申告をする事により、所得税や消費税等の申告や納税します。

しかし、確定申告をした実感がなく、年の途中に納税通知書が送られてきて、その時に気付く税金があります。

その税金のうちの一つが、

個人事業税

です。

目次

個人事業税の概要

個人事業者は、毎年3月15日までに前年中の事業の所得などを、都税事務所(都税支所)・支庁に申告することになっています。

しかし、個人事業税については、申告をしている実感がありません。

これは、一定の場合には、所得税の確定申告や住民税の申告をした方は個人事業税の申告をする必要がないからです。

そして、その場合には、申告書の「事業税に関する事項」欄に必要事項を記入する事になります。

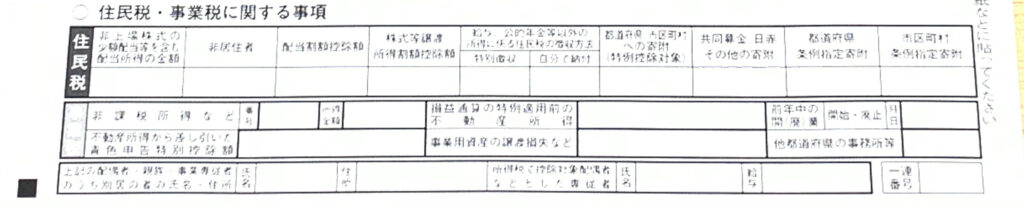

例えば、令和2年分所得税の確定申告書Bでは、2枚目下欄に

住民税・事業税に関する事項

というのがあります。

こちらに所定の事項を記載すると、他の記載内容を含め、この所得税確定申告の所定の情報が都税事務所(都税支所)・支庁でも共有され、個人事業税の計算がされるのです。

※年の中途で事業を廃止した場合は、所得税の確定申告や住民税の申告とは別に、廃止の日から1か月以内(死亡による廃止の場合は4か月以内)に個人事業税の申告をしなければなりません。

個人事業税の税率は業種によって決まっています

個人事業税は事業所得又は(及び)不動産所得の所得金額を基礎として、一定の算式により計算しますが、税額を算出する際に用いる税率は、

業種

によっています。

例えば、

第1種事業:5%

該当業種は、

物品販売業、不動産売買業、不動産貸付業、製造業、飲食店業 等

第2種事業:4%

該当業種は、畜産業、水産業 等

第3種事業の場合には、次の2種類の税率があります。

①5%

該当業種は、

医業、歯科医業、税理士業、美容業、理容業 等

②3%

該当業種は、

あんま・マッサージ業 等

納期限

個人事業税の場合には、次のとおり、原則として8月と11月の年2回に納期限があります。

(当日が休日の場合には、その翌日になります)

第1期納期限 8月31日

第2期納期限 11月30日

そして、令和3年度においては、現時点で、納税通知書が送付されてきて、納税額と納期限の記載がされています。

なお、所得税の修正申告をした場合や更正・決定が行われた場合、事業を廃止した場合等には、上述とは別に納税通知書に記載する納期限までに納税する事になります。

まとめ

令和3年度第1期個人事業税の納期限は8月31日(火)です。

納税する個人事業者の方は、送付されてきている納税通知書に記載されている内容をご確認の上、納期限までに納税手続きを済ませましょう。