個人の方で所得税と消費税の確定申告をされている方は、確定申告を法定申告期限までに完了したといっても、納税を所定の期限までに済ませなければなりません。

(もちろん、税金が還付になる場合や納税がゼロとなる場合には別の取扱いとなります)

ところで、個人で所得税や消費税の納税が必要な場合は、法律上の納期限は、2018年(平成30年)分は次のようになっています。

Ⅰ 所得税(復興特別所得税を含みます)の確定申告の場合

法律上の納期限:2019年(平成31年)3月15日(金)

振替納税の場合の振替日:2019年(平成31年)4月22日(月)

所得税の確定申告に関し、延納をされた方については、

法律上の納期限:2019年(平成31年)5月31日(金)

振替納税の場合の振替日:2019年(平成31年)5月31日(金)

2、 消費税(地方消費税を含みます)の確定申告の場合

法律上の納期限:2019年(平成31年)4月1日(月)

振替納税の場合の振替日:2019年(平成31年)4月24日(水)

このように、振替納税の適用を受けている個人の方の場合は、法律上の納期限より後に振替納税日が設定されているのです。

そのため、法律上の納期限までに急いで金融機関や郵便局等に行って納税手続きをしなくても、振替前に事前に口座に納税資金があれば、自動的に納税が完了されるのです。

振替納税を採用すれば、採用していない場合と比較して、日程や手間の面からメリットがありますので、今までも多くの方たちが活用しています。

なお、そのためには、必ず、振替納税の手続きをして、振替納税が実施される税金の振替日を確認し、振替日の前日までに預貯金口座の残高を確認してください。

せっかく振替納税の手続きが済んでも、預金口座に納税資金が確保されていなかったら引き落としが出来ないことになります。

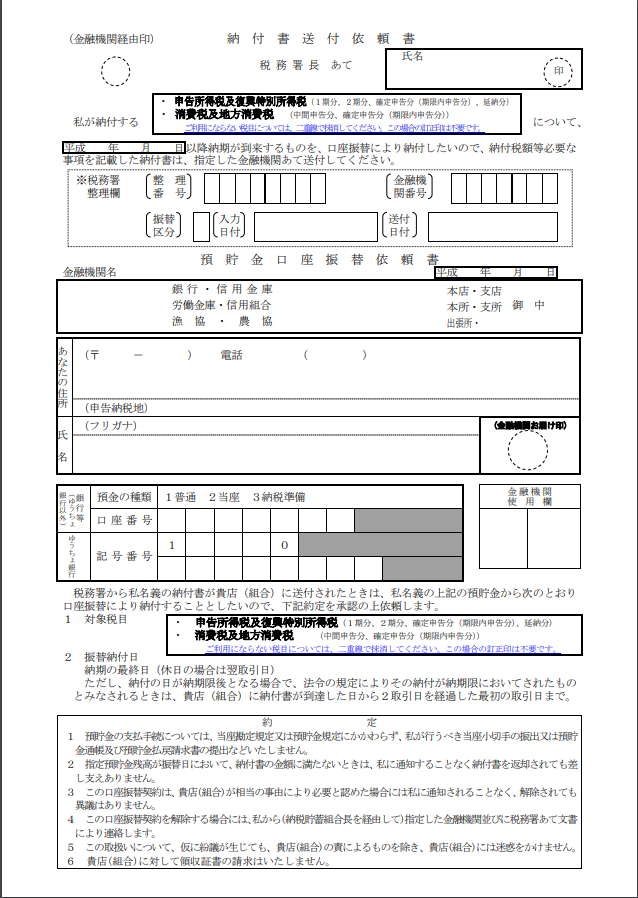

また、振替納税を最初に利用される場合には、振替納税をご利用される国税の納期限までに、「預貯金口座振替依頼書兼納付書送付依頼書」を作成し、

納税地を所轄する税務署又は振替依頼書に記載した金融機関へ提出をして下さい。

※「預貯金口座振替依頼書兼納付書送付依頼書」の書式並びに振替納税の詳細は、下記国税庁URLに掲載されています。

振替納税を利用している方は以前から多く、これからも増える事が予想されます。

その他にも納税の方法はありますが、ご自身に合った効率的な方法を選択されてみてはいかがでしょうか。