消費税インボイス制度である適格請求書等保存方式においては、適格請求書発行事業者は、

適格請求書や適格簡易請求書等の交付が必要である旨をこちらのブログでもご紹介しましたが、

これらの書類は、売り手側がが買い手側に対して売上に関する請求書を一定の要件で交付するものですが、

返品や値引き等をした場合に交付が必要な書類があります。

それが、適格返還請求書です。

目次

適格返還請求書

交付義務

適格請求書発行事業者は、

課税事業者に

返品や値引き等の売上げに係る対価の返還等を行う場合には、

適格返還請求書

の交付義務が課されています。

つまり、適格請求書や適格簡易請求書と同様に、消費税インボイス制度においては、

返品や値引き等を行った場合にも所定の書類を交付しなければなりません。

売上にかかる対価の返還等とは

事業者が行った課税資産の譲渡等に関して、

返品を受け又は値引き若しくは割戻しをしたことにより、

売上金額の全部若しくは一部の返還又は当該売上げに係る売掛金等の債権の額の全部若しくは一部の減額を行う

という事です。

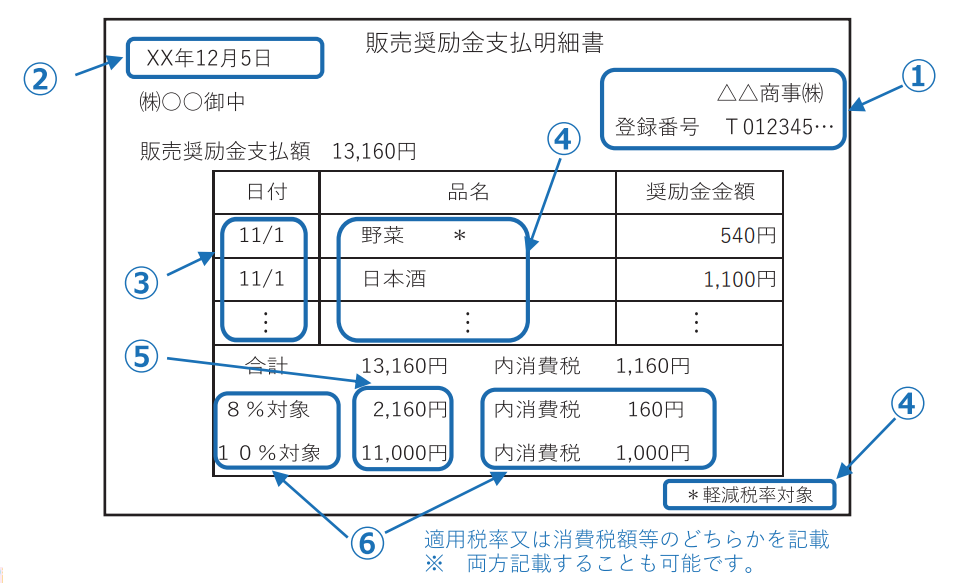

適格返還請求書の記載事項

次の①から⑥の記載事項を充足する必要があります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 売上げに係る対価の返還等を行う年月日

③その売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日

④売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容

(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象資産の譲渡等である場合には、

資産の内容及び軽減対象資産の譲渡等である旨)

⑤ 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

⑥ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

また、適格返還請求書の記載例は、次のとおりです。

出展元:国税庁ホームページ「適格請求書等保存方式の概要 -インボイス制度の理解のために-」より

交付義務の免除

次の場合には、適格返還請求書の交付義務が免除されます。

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

② 出荷者等が卸売市場において行う生鮮食料品等の販売

(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

少額な対価の返還等に係る適格返還請求書の交付義務の免除

上述にて、適格返還請求書の交付義務の免除がある場合をご紹介しましたが、

売上げに係る対価の返還等に係る税込価額が1万円未満で一定要件に該当する場合にも、

交付義務が免除されます。

なお、この場合の1万円未満の金額の判定にあたっては、

返還した金額や値引き等の対象となる請求や債権の単位ごとに減額した金額により判定することとなります。

↑

値引き等の金額に標準税率適用分と軽減税率適用分の両方が含まれている場合でも、適用税率ごとではなく、

返還した金額や値引き等の対象となる請求や債権の単位ごとに減額した金額で判定します。

⓵交付義務が免除される例

売り手側による100,000円の請求金額に対して、買い手側が振込手数料相当額550円を減額した99,450円を売り手側の預金口座へ振り込み、

売り手側が、550円を売上に係る対価の返還等として処理した場合

⓶交付義務が免除されない例

売り手側による同一商品100個分の300,000円の請求に関し、買い手側がこの商品1個あたり200円のリベート(計20,000円(200円×100個))を支払った場合

↓

返還した金額や値引き等の対象となる請求や債権の単位ごとに減額した金額で判定する。

↓

1万円以上の売上げに係る対価の返還等のため、⓶の場合には、適格返還請求書の交付義務あり。

まとめ

消費税インボイス制度においては、適格請求書発行事業者は、課税事業者に対して売上げに係る対価の返還等を行う場合には、

適格返還請求書の交付義務が課されているので、自社が返品や値引き等を行っている場合には、交付義務があるのか、そして、

交付義務がある場合には、適格返還請求書の要件を充足するように、レイアウト等を確認しておきましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓