目次

適格請求書

交付義務

消費税インボイス制度において、売り手側である適格請求書発行等事業者は、

国内において課税資産の譲渡等を行った場合には、課税事業者である買い手側からの求めに応じて、

適格請求書を交付する義務があります。

(免税取引、非課税取引及び不課税取引のみを行った場合は、適格請求書の交付義務はありません。)

記載事項

特に様式は決まっていませんが、下記事項が記載された請求書や納品書・領収書・レシート等については、

適格請求書に該当します。

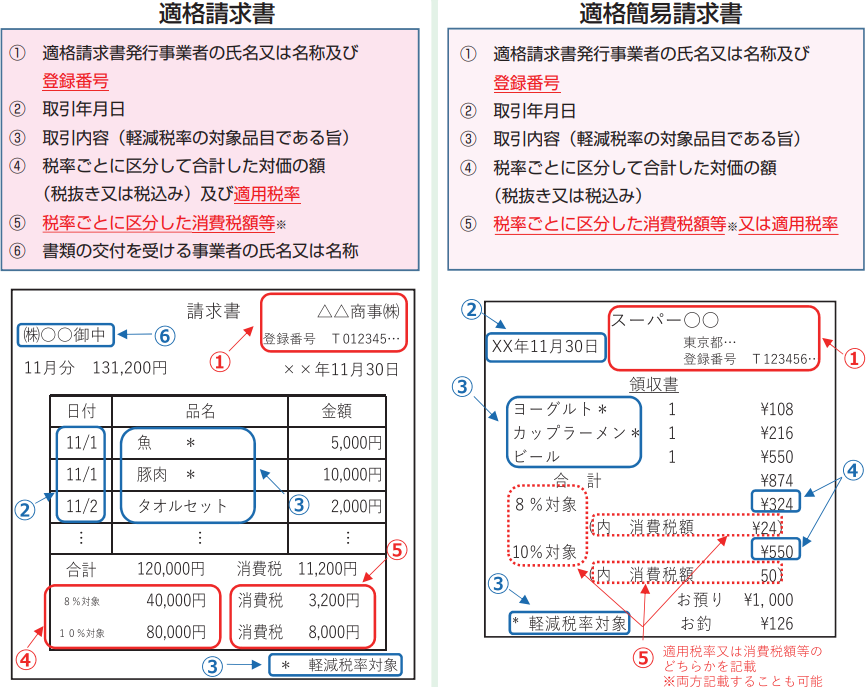

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 課税資産の譲渡等を行った年月日

※ 課税期間の範囲内で一定の期間内に行った課税資産の譲渡等につき適格請求書をまとめて作成する場合は、

その一定の期間を記載することができます。

3.課税資産の譲渡等に係る資産又は役務の内容

(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4.課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

5. 税率ごとに区分した消費税額等

6.書類の交付を受ける事業者の氏名又は名称

適格簡易請求書

適格簡易請求書の交付が認められる場合

適格簡易請求書はその名称のとおり、適格請求書の「簡易」なものという位置付けです。

適格簡易請求書の交付が認められる要件は、

1.適格請求書発行事業者が、

2.不特定かつ多数の者に

3.課税資産の譲渡等を行う一定の事業を行う場合

等です。

そして、上述3の一定の事業には、次の事業が該当します。

1.小売業

2.飲食店業

3.写真業

4.旅行業

5.タクシー業

6.駐車場業(不特定かつ多数の者に対するものに限ります。)

7.その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業

「不特定かつ多数の者に資産の譲渡等を行う事業」について

上述7の「不特定かつ多数の者に資産の譲渡等を行う事業」については、「その他これらの事業に準ずる事業」という前提があるので、

で次の点に留意する必要があります。

1.上述1から5の小売業・飲食店業・写真業・旅行業・タクシー業については、 「不特定かつ多数の者に対するもの」の

限定はありませんので、例えば、小売業として行う課税資産の譲渡等は、その形態を問わず、適格簡易請求書を交付できます。

2.「不特定かつ多数の者に資産の譲渡等を行う事業」であるかどうかは、個々の事業の性質により判断するので、

自社の事業が該当するのか不明の場合には、事前に税理士等の専門家や所轄税務署に確認をしましょう。

記載事項

1.適格請求書発行事業者の氏名又は名称及び登録番号

2..課税資産の譲渡等を行った年月日

3.課税資産の譲渡等に係る資産又は役務の内容

(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4.課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

5.税率ごとに区分した消費税額等又は適用税率

適格請求書と適格範囲請求書の記載事項の違い

こちらの図のとおり、④・⑤・⑥の記載事項で相違があるのが分かります。

画像出典元:国税庁ホームページ「適格請求書等保存方式の概要 -インボイス制度の理解のために-」より

まとめ

適格請求書と適格簡易請求書は、交付要件及び記載事項等が異なるので、自社が交付する書類に応じて、

消費税インボイス制度開始までに請求書や納品書・領収書・レシート等のレイアウト変更等の準備を進めましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓