会社が給与支給をする際には、所得税及び復興特別所得税の徴収税額を計算します。

その際に用いるのが源泉徴収税額表です。

目次

源泉徴収税額表

給与計算担当者は、この税額表を用いて、源泉徴収税額を計算します。

出典元:国税庁「令和4年分源泉徴収税額表」表紙

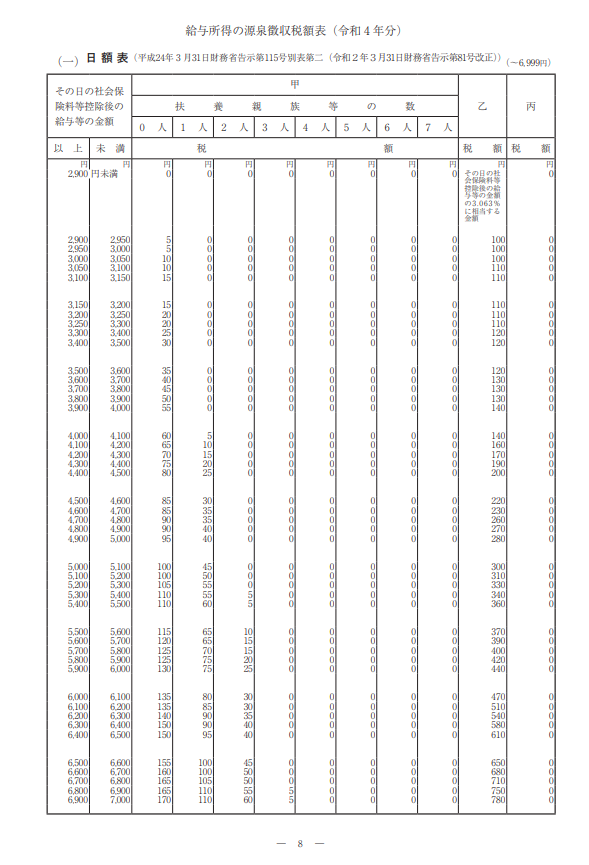

日額表

日額表については次の表等に基づき算定します。

(実際の日額表はこちらの8ページ以外にその日の社会保険料等控除後の給与等の金額等毎に適用すべき表があります)

出典元:国税庁「令和4年分源泉徴収税額表」8ページ

そして、次の区分に応じて日額表を使います。

A.次の1から3のケース(日雇賃金を除きます)

1.毎日支払うもの

2.週ごとに支払うもの

3.日割で支払うもの

次の二つに分かれます。

(1)給与所得者の扶養控除等申告書の提出がある場合

日額表の甲欄

(2)(1)以外の場合

日額表の乙欄

B.日雇賃金のケース

日額表の丙欄

日雇賃金とは

法令で一定要件に該当する場合ですが、次のすべての項目に当てはまるイメージです。

・ 日々雇い入れられる人に対して、

・ 労働日又は時間によって算定される給与等

・ 労働日毎に支払を受ける

なお、労働した日以外の日に支払われるものも含まれますが、

1か所の勤務先から継続して2か月を超えて給与等が支払われる場合は、その2か月を超える期間分についての支払いは含まれません。

まとめ

源泉徴収税額表の日額表には甲欄・乙欄・丙欄があり、勤務状況や給与の支給状況等に応じて使い分ける必要がありますが、

実際には、従業員の個別の勤務状況等に応じて、日額表の用い方が実際には異なる場合があるので、詳細は所轄税務署または税理士等の専門家に確認をしましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

給与支給時に徴収した源泉税等の納税をするにあたっては、資金繰りの把握が欠かせません。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理に関するご案内を分かりやすく執筆していますので、

是非ご覧下さい。

↓