消費税インボイス制度が令和5年10月1日から実施されるに伴い、既に準備をしている会社が増えてきていますが、その中で疑問も多く出てきます。

その中の一つとして、

適格請求書とはどのようなものをいうのか

についてです。

目次

適格「請求書」には、請求書しか該当しないのか

適格請求書の要件については後述しますが、この用語の中に

「請求書」

があります。

そのため、

適格請求書の様式としては請求書しか該当せず、納品書や領収書レシートなどは該当しないのではないか

と気になることがあるかもしれません。

しかし、消費税法においては適格請求書には請求書しか該当しないということは規定されていません。

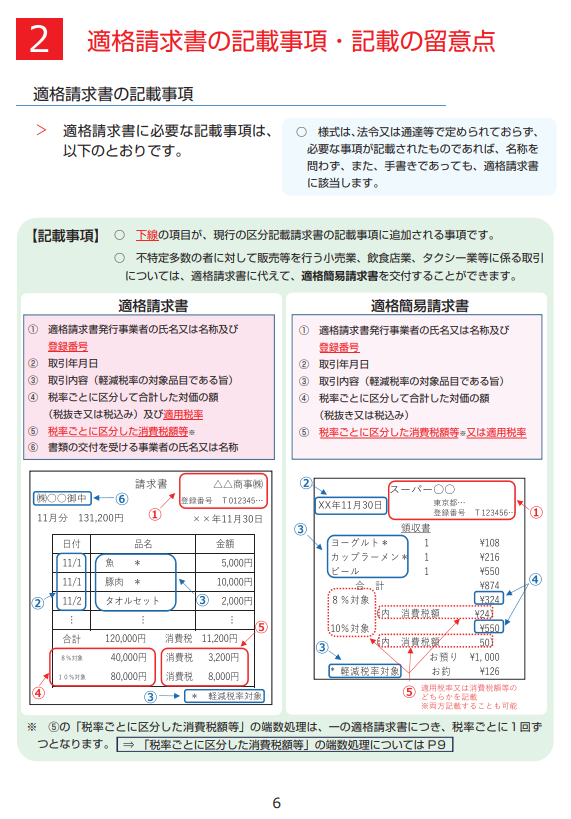

適格請求書の記載事項

次のすべての事項が記載されていることが必要となります。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

参考までに、国税庁ホームページに掲載されている適格請求書の記載例をご紹介します。

※下記記載例中に適格簡易請求書というものがありますが、これは、不特定多数の者に対して販売等を行う一定業種にかかる取引について交付できるものとなっています。

出典元:国税庁「適格請求書等保存方式の概要」6ページ

適格請求書の様式は法令で定められていません

上述で記載されている通り適格請求書として必要な事項が記載されていれば

適格請求書に該当し

その様式は問いません。

つまり、適格請求書として必要な事項が記載されていれば、

様式は会社の任意で決めることができます。

請求書だけでなく納品書・領収書・レシート等も該当します。

まとめ

適格請求書の様式は、法令で規定されてなく、名称も決まっていません。

適格請求書として必要な事項が記載されていて、所定の要件を満たしていれば、

納品書、

請求書、

領収書、

レシート 等

も適格請求書に該当します。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

消費税等の納税をするにあたっては、資金繰りの把握が欠かせません。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理に関するご案内を分かりやすく執筆していますので、

是非ご覧下さい。

↓