消費税インボイス制度が令和5年10月1日から実施されます。

これに伴い、適格請求書発行事業者の登録申請を既に済ませている事業者がいますが、事業者側にとっては実務上の疑問点は数多くあります。

その中の一つとして、次のような質問があります。

今まで手書きの領収書を発行していましたが、インボイス制度実施後も手書きの領収書を適格請求書として 発行することは出来るのでしょうか

前提として適格請求書発行事業者である必要がありますが、手書きの領収書でも所定の要件を満たしていれば、適格請求書として発行することができます。

そしてその要件には、次のものがあります。

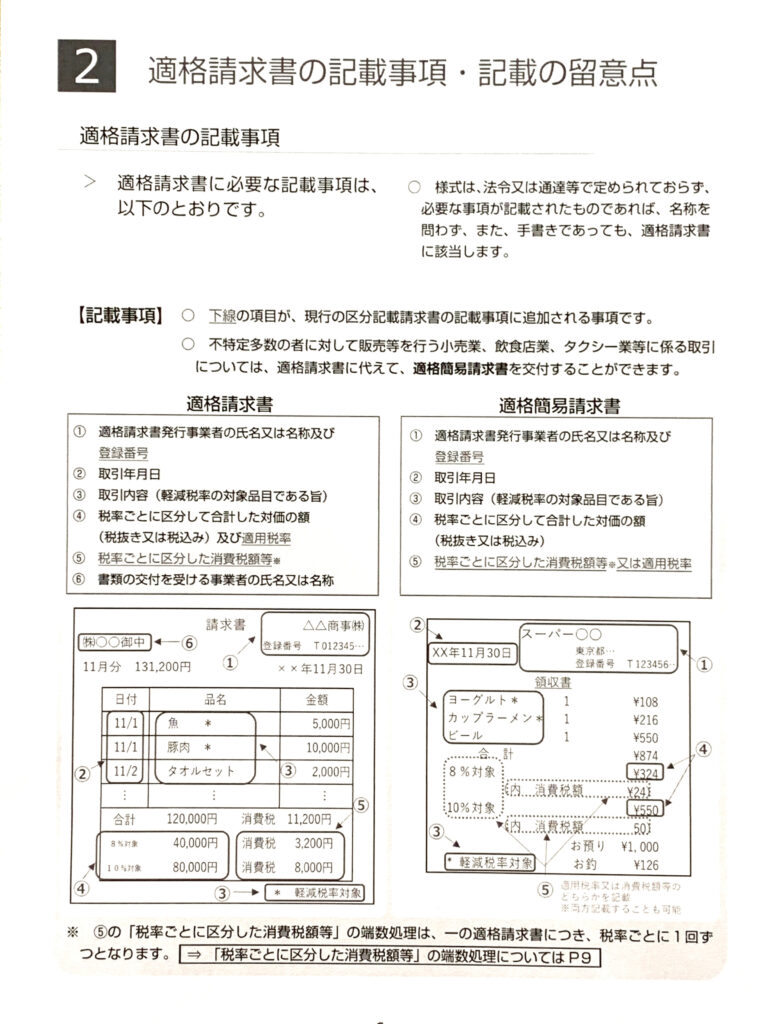

1.適格請求書発行事業者の氏名又は名称及び登録番号

2. 課税資産の譲渡等を行った年月日

3. 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4. 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

5. 税率ごとに区分した消費税額等

6. 書類の交付を受ける事業者の氏名又は名称

なお、不特定多数の者に対して販売等を行う小売業や飲食店業タクシー業等に係る取引については、適格請求書に代えて、

適格簡易請求書を交付できます。

その記載要件は次のとおりです。

1. 適格請求書発行事業者の氏名又は名称及び登録番号

2. 課税資産の譲渡等を行った年月日

3. 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

4. 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額

5. 税率ごとに区分した消費税額等又は適用税率(「税率ごとに区分した消費税額等」と「適用税率」を両方記載することも可能)

適格請求書と適格簡易請求書の記載内容の違い

適格簡易請求書は適格請求書の記載事項と比べると、次の違いがあります。

・「書類の交付を受ける事業者の氏名又は名称」の記載が不要

・「税率ごとに区分した消費税額等」又は「適用税率」のいずれか一方の記載で足りる

国税庁が公表している適格請求書等保存方式の概要パンフレットにて掲載されている適格請求書と適格簡易請求書の記載例はこちらです。

まとめ

適格請求書発行事業者は、記載事項の要件等を満たしていれば、手書きの領収書でも適格請求書として発行することができ、

また、一定の事業者については適格簡易請求書として発行することができます。

納税をするにあたっては、資金繰りの把握が欠かせません。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理に関するご案内を分かりやすく執筆していますので、

是非ご覧下さい。

↓