給料や賞与・退職金の支払いや一定の税理士や弁護士等の士業への報酬の支払い(以下「給与士業報酬等の支払い」といいます)をする場合には、

所得税及び復興特別所得税(以下「所得税等」といいます)の源泉徴収をすることになります

そして、源泉徴収をした所得税等は、事業者が一旦預かって国に納税する形になります。

そのため、源泉徴収した所得税等の納期限が法律で決まっています。

目次

給与士業報酬等の支払いに係る源泉徴収所得税等の納期限

給与士業報酬等の支払い等については、原則として実際に支払った日の翌月10日までに国に納税しなければなりません。

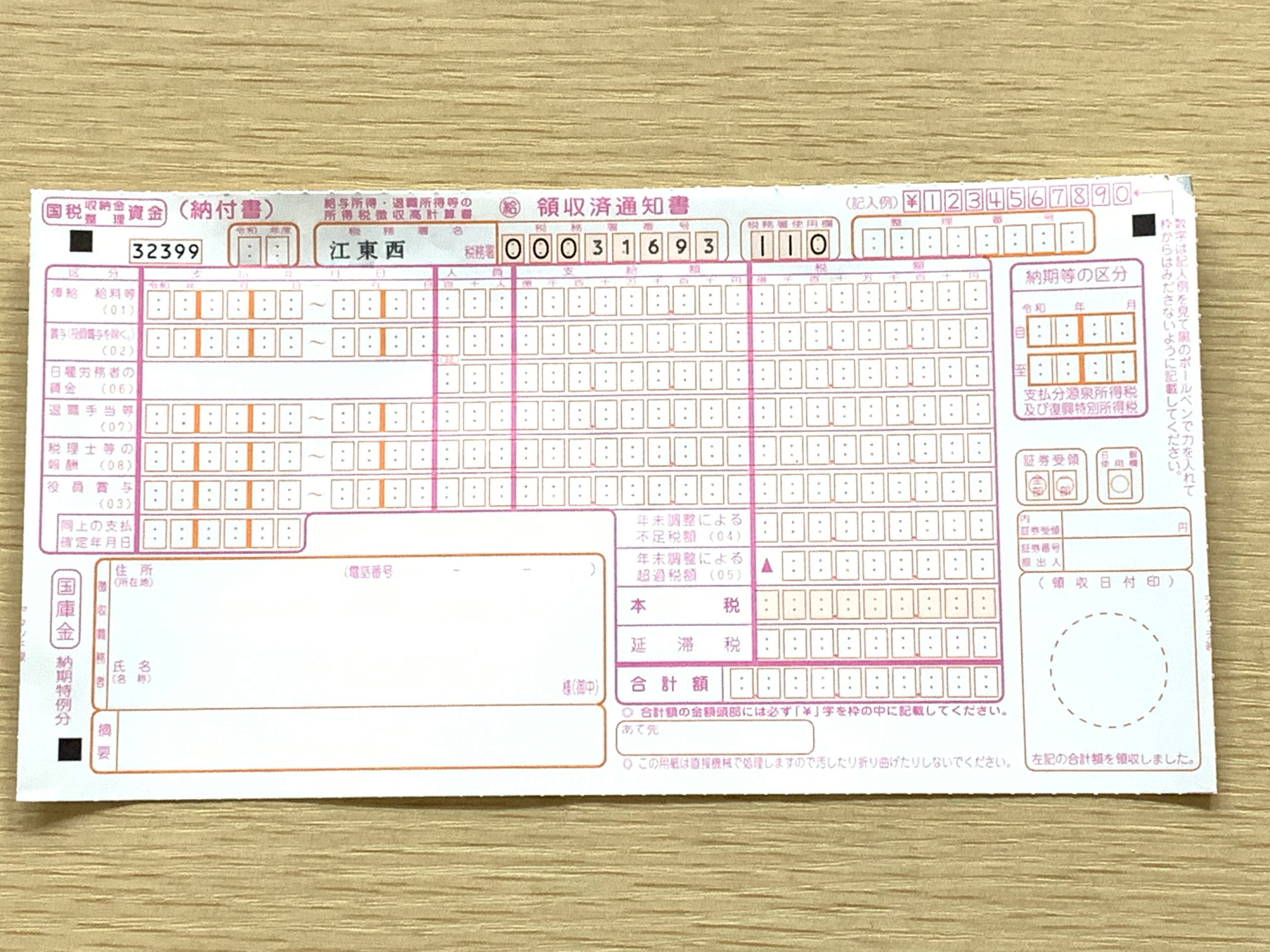

こちらがその原則的な納税の際に使用する納付書です(江東西税務署用)。

しかし、この場合には毎月納税をしなければならないという負担が発生してしまう事等から、

給与の支給人員が常時10人未満等の一定要件を満たす源泉徴収義務者の場合には、源泉徴収した所得税等を6ヶ月ごとにまとめて納めることができる特例があります。

これを、

納期の特例制度

といいます。

なおこの特例の対象となるのは、一定要件を満たす給与や賞与・退職金、税理士や弁護士司法書士等の士業への支払いをした際の源泉徴収した所得税等に限定されます。

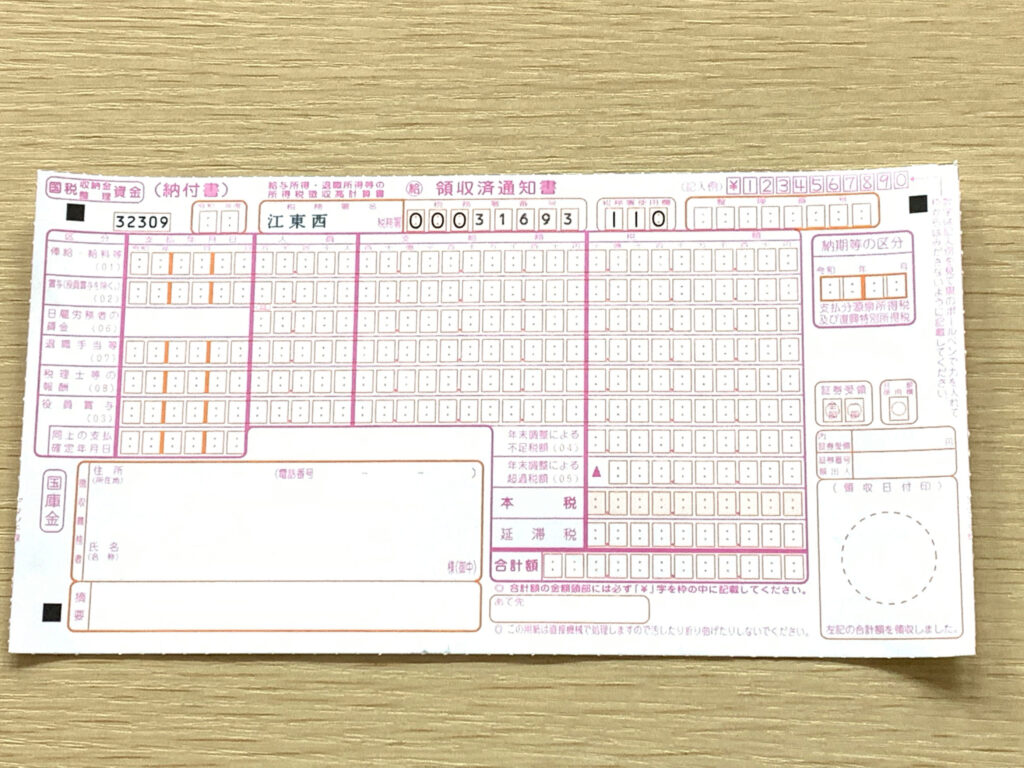

そして、こちらが納期特例用として使用する納付書です(江東西税務署用)。

納期の特例を受けている場合の納期限

暦年ベースで考えて次のように納期限が設定されています。

その年の1月から6月までに源泉徴収した所得税等:その年の7月10日

その年の7月から12月までに源泉徴収した所得税等:その年の翌年1月20日

なお納期限当日が日曜・祝日等の休日や土曜日の場合にはその翌営業日が納期限となります。

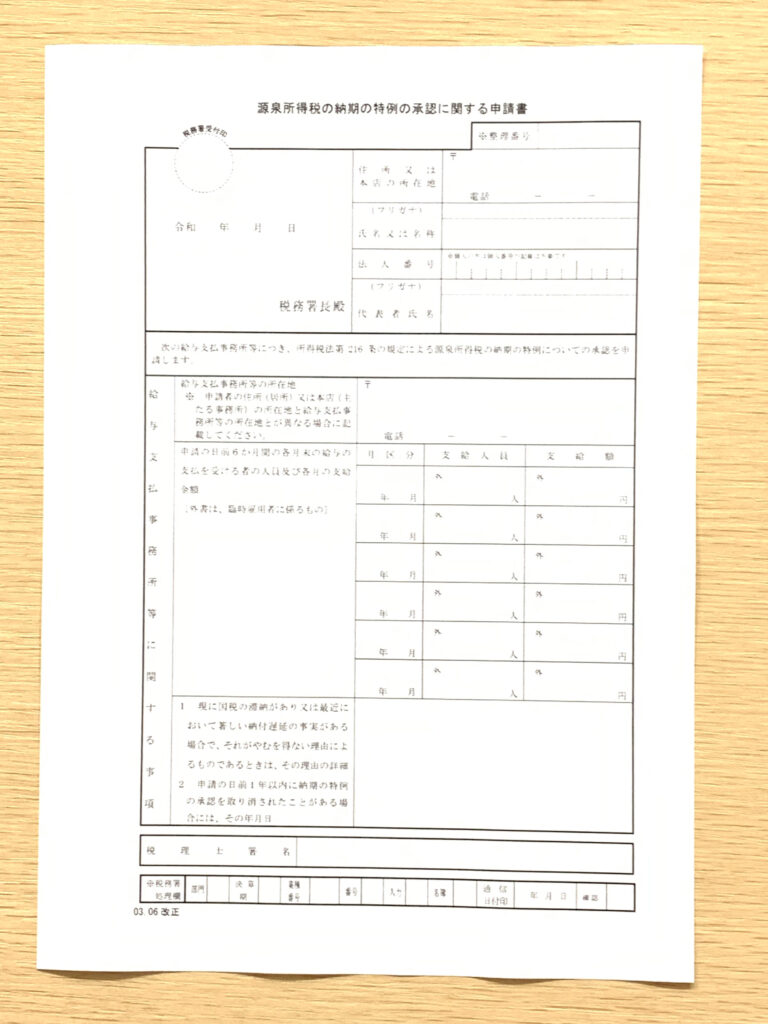

納期の特例申請

この所得税等の納期特例の適用を受ける場合には、所定の要件に該当した上で、「源泉所得税の納期の特例の承認に関する申請書」を一定の期限までに

所轄税務署に提出しなければなりません。

令和3年7月から12月分の給与士業報酬等の支払いに係る源泉徴収所得税等の納期特例の納期限や注意点

今回の納期特例適用の対象となる令和3年7月から12月分の源泉徴収所得税等の納期限は、令和4年1月20日木曜日となります

半年に1回の納税となるため、ついうっかり忘れてしまうことがあるかもしれませんので、早めに確認をしましょう。

また、年末調整による過不足額の精算を納付書に記載する事業者も多いと思いますので、その記載等も忘れないようにしましょう

まとめ

令和3年7月から12月分の給与士業報酬等の支払に係る源泉徴収所得税等の納期特例の適用を受けている事業者の納期限は令和4年1月20日です。

半年に1回の納税のためうっかり忘れてしまう場合や年末調整の過不足額の精算処理を忘れてしまう場合がありますのでご注意ください。