目次

1. はじめに

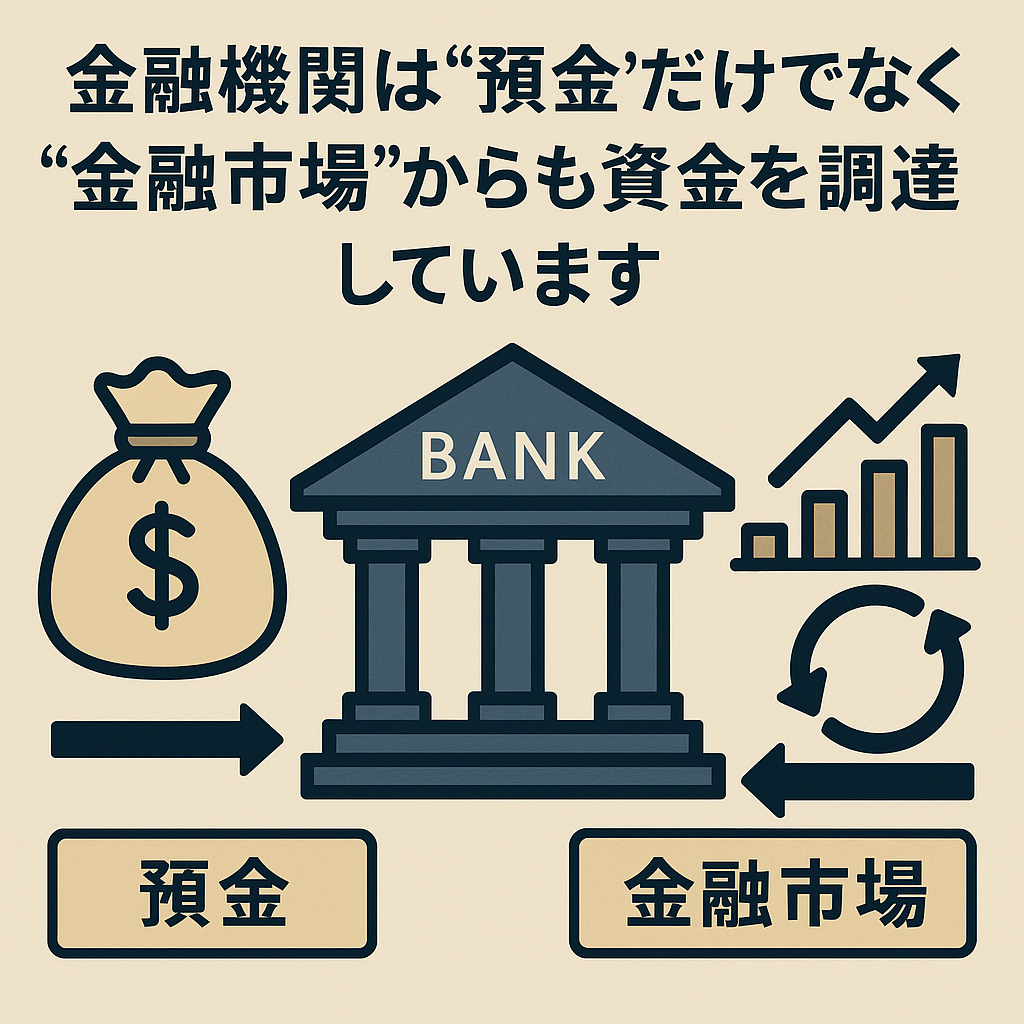

金融機関は、私たちが日常的に利用する「預金」を大きな資金源としています。

預金は安定した調達手段であり、貸出や投資に回されることで経済全体を循環させる役割を果たします。

しかし実際には、金融機関の資金調達は預金だけに依存しているわけではありません。

もうひとつ重要な柱が

「金融市場からの資金調達」

です。

特に近年は、低金利環境・規制強化・国際的な資本移動の影響もあり、

金融市場からの資金調達が金融機関の経営や会社への貸出金利に与える影響は

無視できなくなっています。

本記事では、金融機関の資金調達構造を「預金」と「金融市場調達」という2つの視点から整理し、

経営実務にどう関係するのかを解説します。

2. 金融機関の資金調達の基本構造

金融機関が資金を調達する方法は大きく分けて2つあります。

- 預金(デポジット)

個人や会社が預けた資金。 安定性が高い一方で、預金者の引き出しリスクを常に考慮する必要があります。 - 金融市場からの調達

金融機関同士や機関投資家からの資金調達。 短期金融市場や債券市場を通じて、必要な資金を集めることができます。

つまり、金融機関の資金源は「顧客からの預金」と「市場からの資金」という2本柱で成り立っています。

3. 預金による調達の特徴

預金は、金融機関にとって最も安定した資金源でで、次のような特徴があります。

- 低コストの資金

普通預金や定期預金の金利は低く、調達コストを抑えられます。 - 長期的な安定性

特に定期預金は一定期間引き出されないため、貸出計画が立てやすい。 - 預金保険制度による信頼性

万一金融機関が破綻しても1,000万円まで保護されるため、顧客の預金行動は比較的安定しています。

一方で、預金は景気や金利環境に左右されやすく、大口の預金者が引き出すと

資金繰りに影響を与えるリスクもあります。

4. 金融市場からの調達の仕組み

金融機関は預金だけでは不足する場合、金融市場を活用して資金を調達します。

主な方法は以下の通りです。

- コール市場での借入

金融機関同士がお互いにごく短期間のお金を貸し借りする市場です。

期間は翌日や数日といった超短期で、資金が一時的に不足した金融機関が、 余裕のある金融機関から調達します。 いわば「金融機関専用の一時的な資金の貸し借り市場」です。 - CD(譲渡性預金)の発行

金融機関が大口の投資家(企業や機関投資家など)に向けて発行する特別な預金証書です。

普通の定期預金と違い、途中で第三者に売買(譲渡)できるため流動性が高く、 国際的にも広く利用されています。 金融機関はこれを使って比較的短期でまとまった資金を集めることができます。 - 債券の発行(金融債・社債)

金融機関が中長期の資金を調達するために発行する借用証書のようなものです。

投資家は債券を購入することで、金融機関にお金を貸すことになります。 そのため、金融機関の信用力や格付けが大きく影響し、「どれだけ信頼できる金融機関か」が直接試されます - 外国為替市場での調達

外貨建ての資金が必要な場合、ユーロ市場などを通じてドルやユーロを調達するケースもあります。

これらは、市場金利や信用格付けに左右されやすいという特徴があります。

5. 金融市場調達が会社経営に与える影響

金融機関の資金調達方法は、会社が受ける次のように融資条件にも影響します。

- 市場金利の上昇は融資金利に波及する

金融機関が市場で高い金利を払って資金を集めると、貸出金利にも転嫁されやすくなります。 - 信用スプレッドの影響

「信用スプレッド」とは、信用力の違いによって生じる金利の差のことです。 もし金融機関の信用リスク(倒産しにくさ・健全性)が下がれば、投資家や市場から 「その金融機関にお金を貸すには、より高い利息をつけないとリスクに見合わない」と判断されます。 つまり、金融機関はより高い金利でしか資金を調達できなくなります。 その結果、会社への融資に回すときにもそのコストが反映され、貸出金利が上がったり、 条件が厳しくなったりするのです。 - 外貨建て取引への影響

輸出入を行う会社にとって、金融機関の外貨調達コストは為替リスクや融資条件に直結します。

つまり、会社側が「なぜ金利が上がったのか」「なぜ条件が変わったのか」を理解するためには、

金融市場での調達状況も把握しておくことも大切です。

6. 経営者・経理担当者が押さえるべきポイント

会社にとって重要なのは「金融機関がどのように資金を調達しているか」を知り、

自社の資金調達判断に活かすことです。

- 金利動向を定期的にチェックする

預金金利だけでなく、短期金利や長期金利、為替市場の動きを把握しておくと、 金融機関の調達環境が見えてきます。 - 金融機関との対話で背景を確認する

融資条件が変わった場合、「市場調達コストの影響があるのか」を確認することで、 納得感を持った交渉が可能になります。 - 資金繰り表に金利シナリオを組み込む

「短期金利が0.5%上がった場合」「為替が1ドル=160円になった場合」といったシナリオを織り込み、 資金繰りを検証しておくと、今後の資金計画の参考になります。

7. まとめ

金融機関は、預金という安定した資金源だけでなく、金融市場からも積極的に資金を調達しています。

その背景には、金利環境・規制・国際資本市場等の動きがあり、

それらは間接的に会社の融資条件や資金繰りに影響を与えます。

そのため、経営者・経理担当者としては、

- 金融市場からの調達が貸出金利に波及する仕組みを理解すること

- 金利や為替の動きを自社の資金繰りに反映させること

- 金融機関と現在の状況や今後予想される動向を共有しながら交渉を行うこと

が実務上のポイントとなります。

金融機関の資金調達構造を理解することは、単に金融知識の範囲を超え、

会社の経営判断に直結する武器となります。

ぜひ日々の情報収集と資金繰り管理に活かしてみてください。