目次

1. はじめに

経営者や経理担当者の方であれば、融資の条件等を考えるときに

「金利」

という言葉を常に意識されていると思います。

しかし、この「金利」はどのように決まっているのでしょうか。

金融機関が会社に貸し出す際の金利は、単に日銀の政策金利や市場金利だけでなく、

**金融機関が資金を調達する際にかかるコスト(資金コスト)*

*によって大きく左右されます。

資金コストの構造を理解することは、

融資条件がなぜ変わるのか、

なぜ自社の借入金利が高いのか、

将来的にどのような動きが想定されるのか

を読み解く鍵となります。

本記事では、金融機関の資金コストを

「預金金利」と「市場金利」

という2つの視点から整理し、経営に与える影響について解説します。

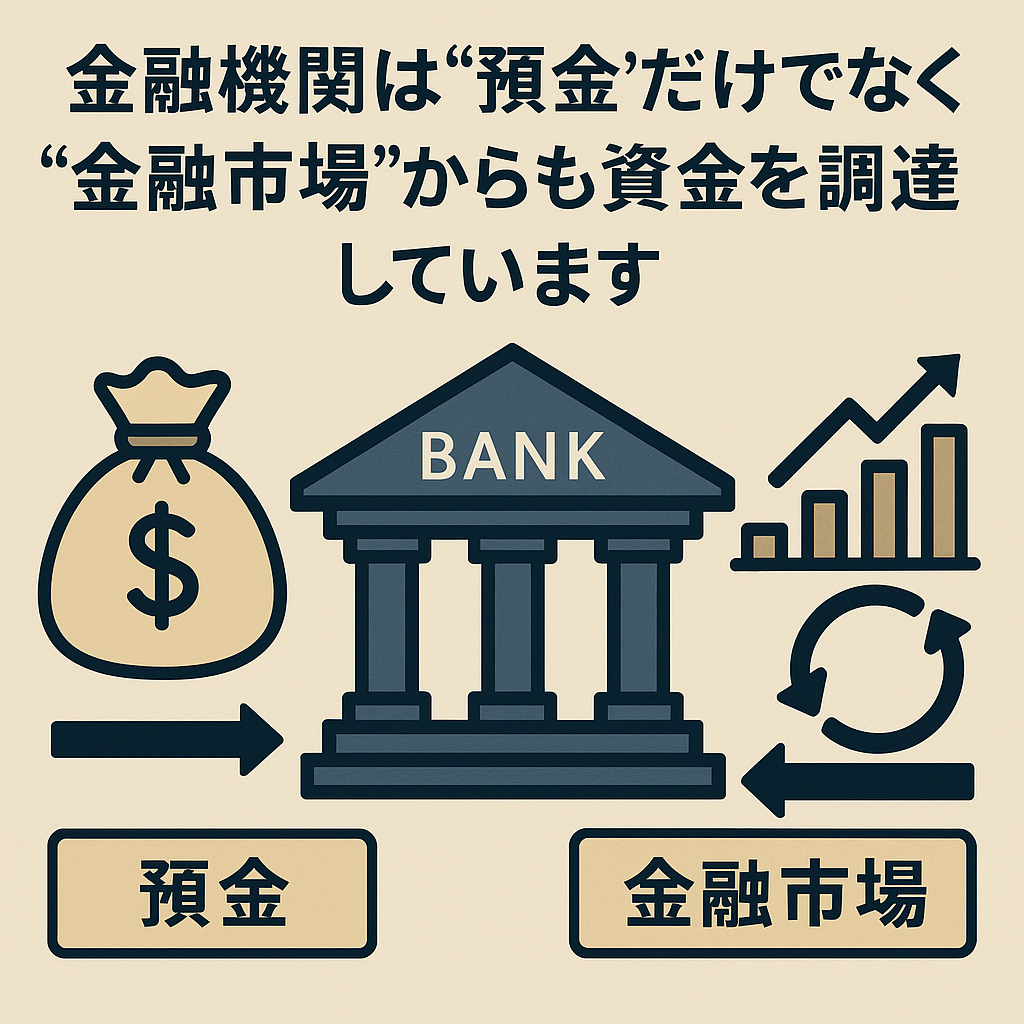

2. 金融機関の資金コストとは?

金融機関はお金を「仕入れて」から「貸す」というビジネスモデルで動いています。

つまり、資金コストとは 金融機関がお金を集めるために必要となる費用=仕入れ原価 です。

資金コストは主に以下の2つから成り立ちます。

- 預金金利:顧客から預かった預金に支払う利息

- 市場金利:金融市場で資金を調達する際にかかる金利

この資金コストに加え、金融機関の運営費用やリスク管理コスト等が上乗せされ、

最終的に会社が支払う「貸出金利」として反映されます。

3. 預金金利の特徴

預金は金融機関にとって大切な資金源です。

預金金利の特徴は以下の通りです。

- 低コストで安定的

現在でも、普通預金は概して低い水準であり、金融機関にとって極めて安い資金調達手段です。 - 定期預金はやや高めだが安定

定期預金は契約期間中は基本的に引き出されないため、資金運用計画が立てやすくなります。 - 預金保険による安心感

万一金融機関が破綻しても1,000万円まで保護されるため、預金者は安心して資金を預けることができます。

一方で、景気変動やインフレ率の高まりに応じて、金融機関が預金金利を上げざるを得ない状況になると、

金融機関の資金コストが上昇します。

4. 市場金利による調達の特徴

預金だけでは不足する資金を、金融機関は金融市場を通じて調達します。

例えば、次のような調達方法があります。

- コール市場での借入

金融機関同士が翌日や数日の短期資金を貸し借りする場であり、超短期の資金調達に用いられます。 - CD(譲渡性預金)の発行

大口投資家向けの特別な預金証書で、流動性が高く、国際的にも利用されます。 - 債券の発行

金融債や社債を発行して中長期資金を調達。信用力が直接試され、格付けに大きく依存します。 - 外貨市場での調達

輸出入取引などで外貨が必要な場合、ドルやユーロを市場から調達します。

これらは市場金利に影響する部分があり、金利が上昇すれば金融機関の調達コストも上がるとされています。

また、信用格付けが低下すると、同じ市場でも高い金利を支払わなければ資金が集まらなくなります。

5. 預金金利と市場金利の違い

両者を比較すると、以下のような違いがあります。

- コストの安定性

預金金利は比較的安定しているのに対し、 市場金利は金融政策や国際情勢に応じて変動しやすいとされています。 - 調達量の柔軟性

預金は顧客の行動に影響する部分がありますが、市場からの 調達は、必要な分を比較的短期で確保できるといわれています。 - 信用力の影響度

預金は信用力が多少下がっても一定の残高は維持できますが、 市場からの調達は信用リスクが直接調達コストに反映します。

つまり、金融機関は「安定した低コストの預金」と「柔軟だが変動が大きい市場調達」を組み合わせ、

バランスを取りながら資金を供給しているのです。

6. 会社経営への影響

資金コストの構造を理解すると、なぜ融資条件が変わるのかが見えてきます。

- 市場金利が上昇すれば貸出金利も上がる

金融機関が高コストで資金を調達すれば、その分を貸出金利に転嫁します。 - 信用スプレッド(信用力の差による金利の上乗)が広がれば条件が厳しくなる

金融機関の信用力が下がると、「この金融機関にお金を貸すにはリスクが高い」と市場が判断します。 その結果、資金を集めるためにより高い金利を払わざるを得なくなります。 こうして調達コストが上がると、その負担は会社への融資条件にも反映され、 貸出金利が上昇したり、借入が難しくなったりするのです。 - 外貨調達コストは為替条件に直結

輸出入を行う会社にとっては、為替レートと金融機関の外貨調達コストが融資条件に反映されます。

7. 経営者・経理担当者が押さえるべきポイント

会社の資金繰りを滞りなく循環させるために重要なのは、以下の点です。

- 金利動向を定期的にチェックする

短期金利・長期金利・為替市場の動きを把握しておく。 - 融資条件の背景を確認する

金融機関から提示された金利や条件の背後に、市場調達コストの影響がないかを確認する。 - 資金繰り表にシナリオを反映させる

金利や為替の変動を想定した複数のシナリオを組み込ので、 シナリオ毎の資金繰りの安定性を検証する。

8. まとめ

金融機関の資金コストは「預金金利」と「市場金利」という二つの金利の影響を受けています。

預金金利は安定的かつ低コストである一方、市場金利は変動が大きく場合があり、

金融機関の信用力に敏感です。

これらの違いを理解することは、会社にとって単なる金融知識ではなく、

経営判断や融資交渉に活かす事ができます。

- 金利上昇が貸出金利に波及する仕組みを知ること

- 金利や為替動向を資金繰りに織り込むこと 等

これらを意識すれば、変動の多い経済環境でも冷静に資金戦略を立てやすくなりますので、

ぜひ日常の経営判断・資金計画に活かしましょう。