目次

勘定科目内訳明細書の必要性

法人の確定申告の場合、原則として事業年度終了の日の翌日から2ヶ月以内に所轄税務署に法人税確定申告書類を提出しなければなりません。

そしてその提出の際には法人税確定申告書の添付書類の一つとして、

勘定科目内訳明細書があります。

(この他にも勘定科目内訳明細書の添付が必要となる場合もあります)

そして、法令で、この添付書類に関する記述はされています。

現行法令で内国法人に関する確定申告書の添付書類について次のように書かれています。

法人税法施行規則(最終改正日:令和04年11月11日)

第35条 確定申告書の添付書類

法第74条第3項(確定申告)に規定する財務省令で定める書類は、次の各号に掲げるもの

(当該各号に掲げるものが電磁的記録で作成され、又は当該各号に掲げるものの作成に代えて当該各号に掲げるものに記載すべき情報を記録した

電磁的記録の作成がされている場合には、これらの電磁的記録に記録された情報の内容を記載した書類)とする。

一 当該事業年度の貸借対照表及び損益計算書

二 当該事業年度の株主資本等変動計算書若しくは社員資本等変動計算書又は損益金の処分表

(これらの書類又は前号に掲げる書類に次に掲げる事項の記載がない場合には、その記載をした書類を含む。)

イ 当該事業年度終了の日の翌日から当該事業年度に係る決算の確定の日までの間に行われた剰余金の処分の内容

ロ 過年度事項(当該事業年度前の事業年度の貸借対照表、損益計算書又は株主資本等変動計算書若しくは

社員資本等変動計算書若しくは損益金の処分表に表示すべき事項をいう。)の修正の内容

三 第1号に掲げるものに係る勘定科目内訳明細書

四 当該内国法人が通算法人である場合には、当該内国法人の法第64条の5(損益通算)及び第64条の7(欠損金の通算)の規定

その他通算法人のみに適用される規定に係る金額の計算の基礎となる当該内国法人及び他の通算法人の有する金額等に関する明細を記載した書類

五 当該内国法人の事業等の概況に関する書類(当該内国法人との間に完全支配関係がある法人との関係を系統的に示した図を含む。)

六 組織再編成(合併、分割、現物出資(新株予約権付社債に付された新株予約権の行使に伴う当該新株予約権付社債についての社債の給付を除く。)、

法第2条第12号の5の2(定義)に規定する現物分配(次号において「現物分配」という。)、株式交換又は株式移転をいう。次号において同じ。)

に係る合併契約書、分割契約書、分割計画書、株式交換契約書、株式移転計画書、株式交付計画書その他これらに類するものの写し

七 組織再編成(株式交換、株式移転及び株式交付を除く。)により当該組織再編成に係る合併法人、分割承継法人、

被現物出資法人若しくは被現物分配法人その他の株主等に移転した資産若しくは負債の種類その他当該組織再編成に係る主要な事項

又は組織再編成(現物分配にあつては、適格現物分配に限る。)により当該組織再編成に係る被合併法人、分割法人、現物出資法人、

現物分配法人、株式交換完全子法人の株主、株式移転完全子法人の株主若しくは株式交付子会社

(会社法第774条の3第1項第1号(株式交付計画)に規定する株式交付子会社をいう。以下この号において同じ。)の株主から移転を受けた

資産若しくは負債の種類その他当該組織再編成に係る主要な事項に関する明細書(株式交付に係る株式交付子会社の株主から資産の移転を受けた場合には、

当該株式交付子会社の株主に対して交付した株式その他の資産の数又は価額の算定の根拠を明らかにする事項を記載した書類を含む。)

2 通算親法人が提出した法第74条第1項の規定による申告書に前項第4号に掲げる書類の添付があつた場合には、

他の通算法人が提出した同条第1項の規定による申告書(当該通算親法人が提出した同項の規定による申告書に係る事業年度終了の日に終了する

当該他の通算法人の事業年度に係るものに限る。)の全てに同号に掲げる書類の添付があつたものとみなす。

勘定科目内訳明細書の種類

平成31年4月1日以後終了事業年度分からは、次の様式で

16種類

が公開されています。

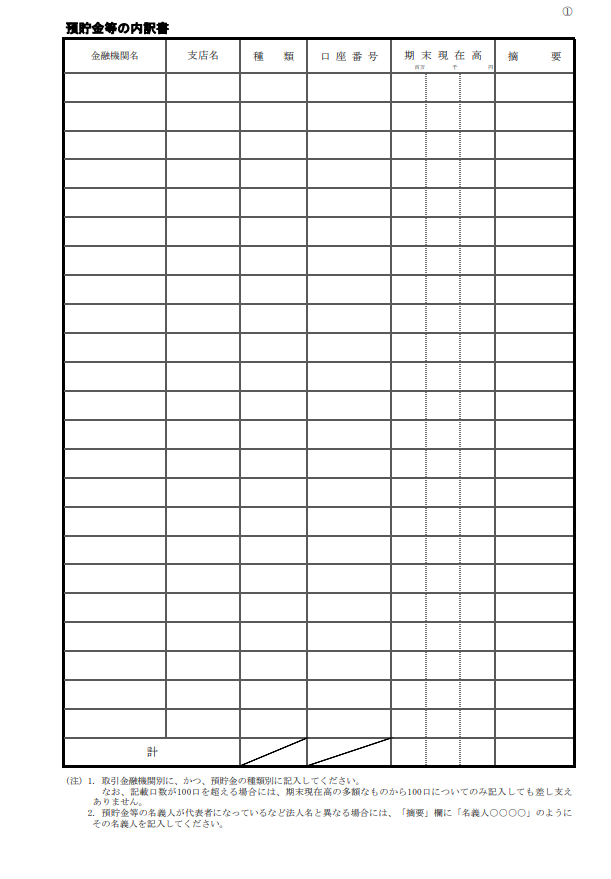

1.預貯金等

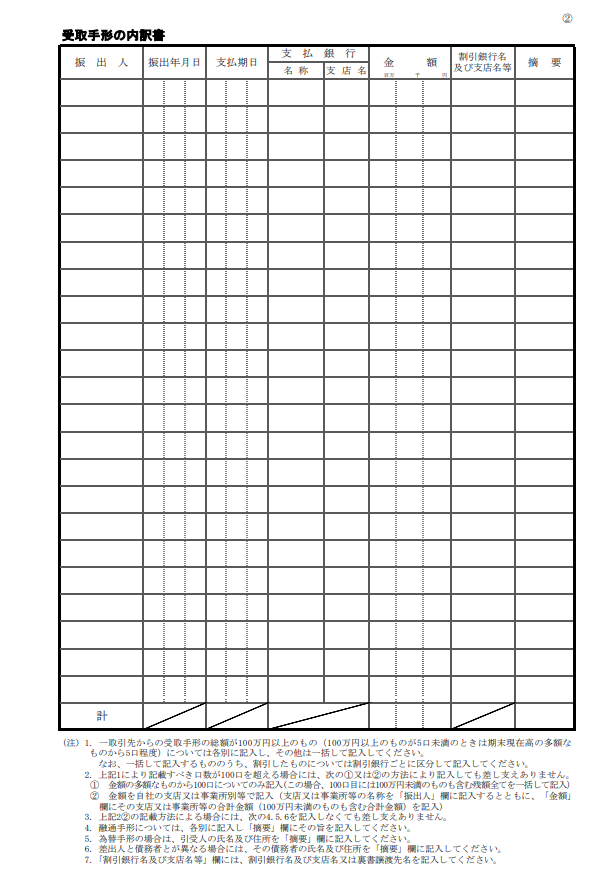

2.受取手形

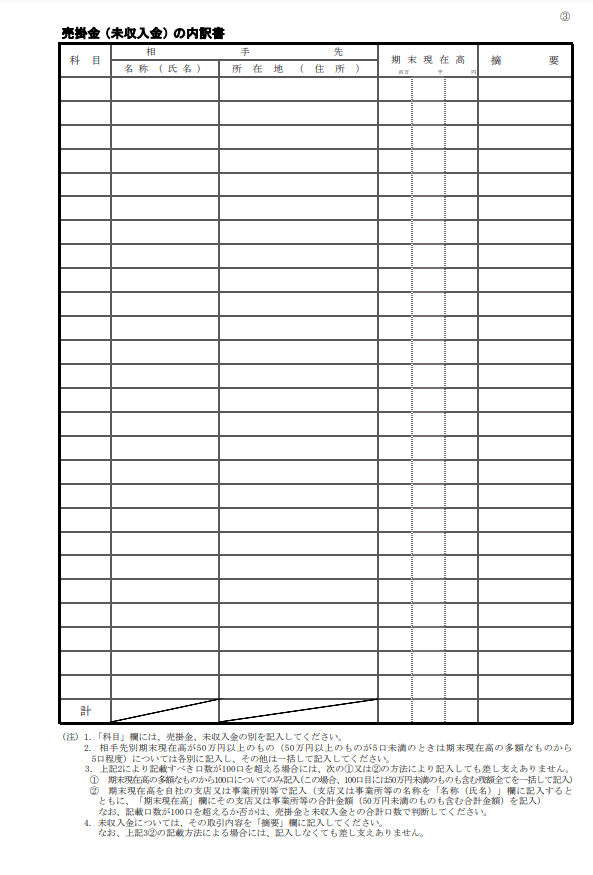

3.売掛金 (未収入金)

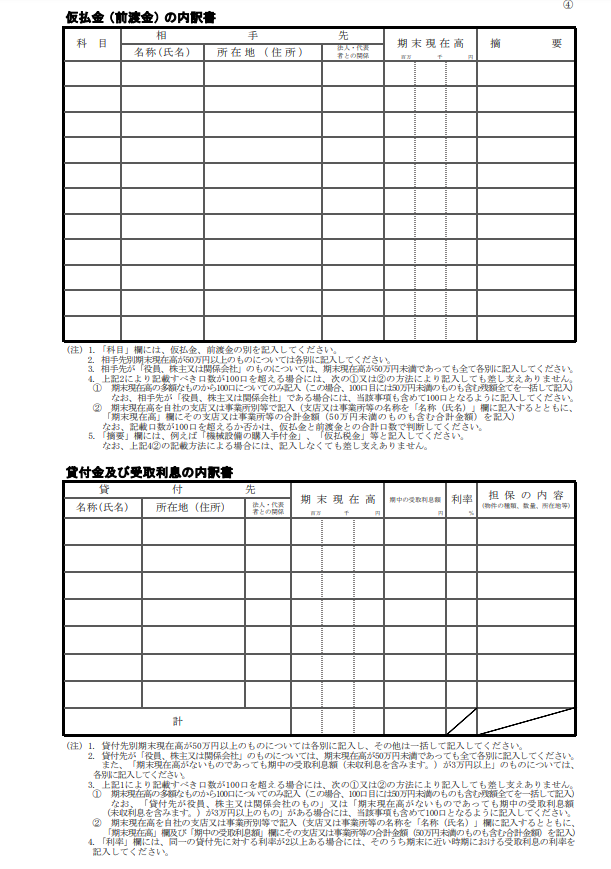

4.仮払金 (前渡金)、貸付金及び受取利息

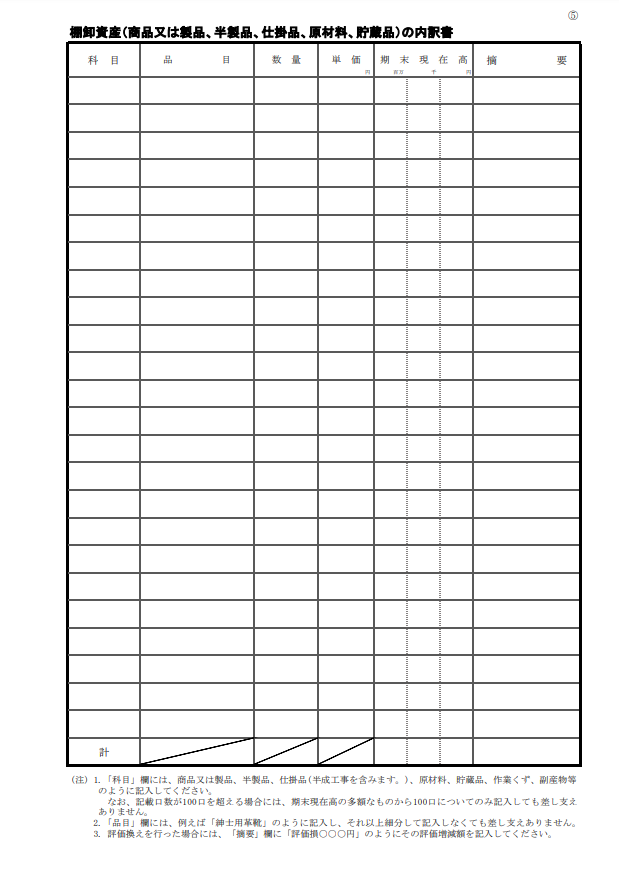

5.棚卸資産(商品又は製品、半製品、仕掛品、原材料、貯蔵品)

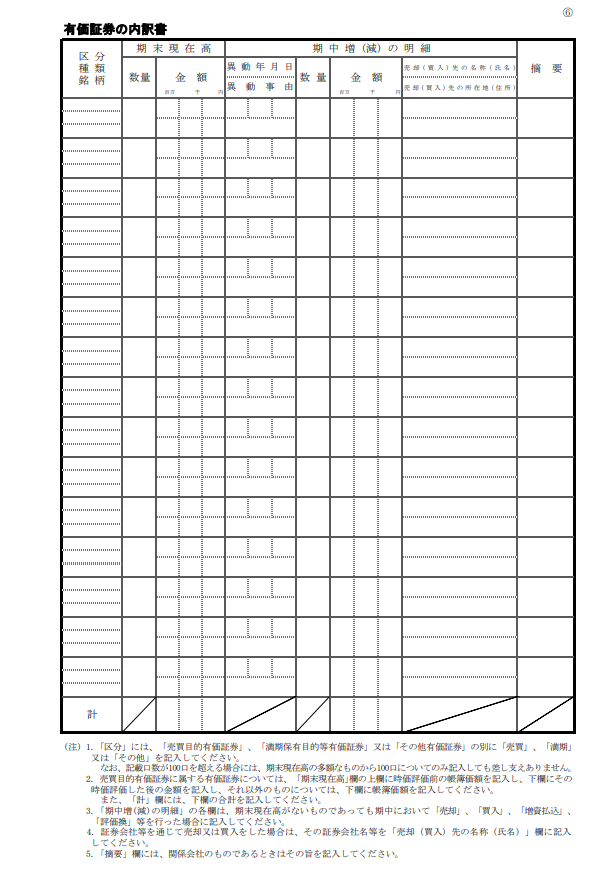

6.有価証券

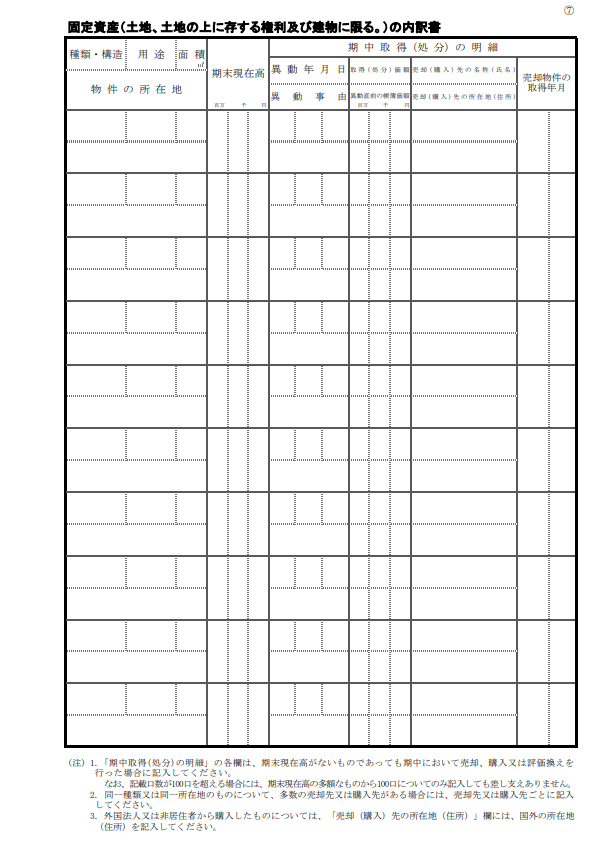

7.固定資産(土地、土地の上に存する権利及び建物に限る。)

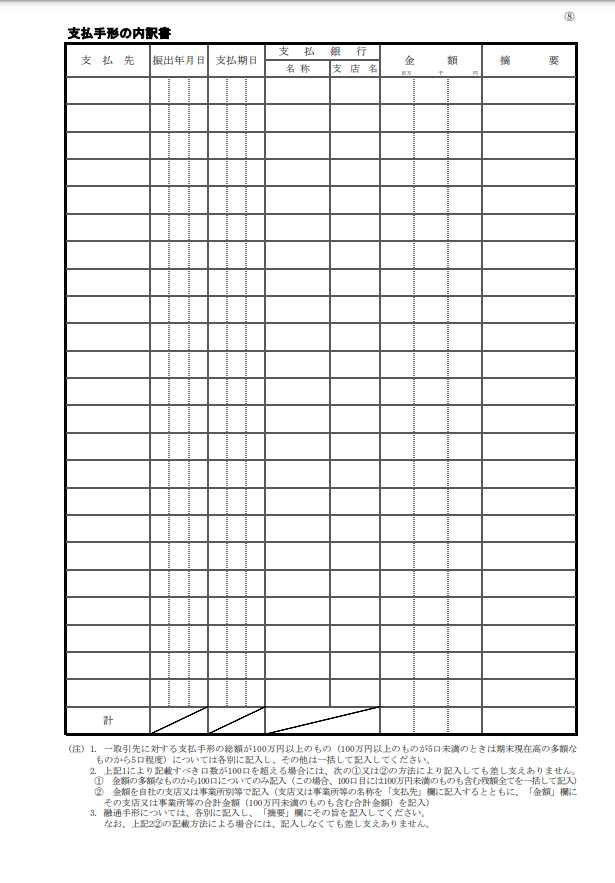

8.支払手形

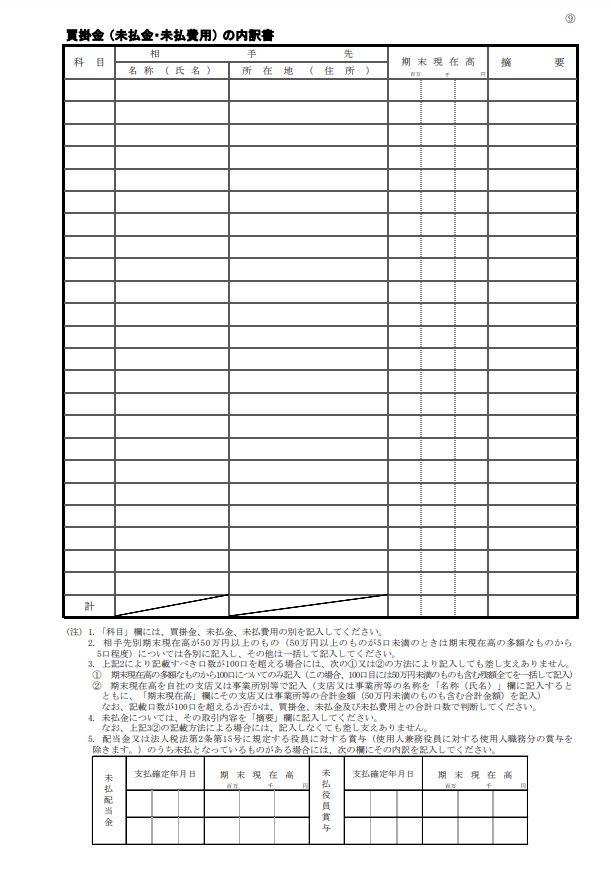

9.買掛金 (未払金・未払費用)

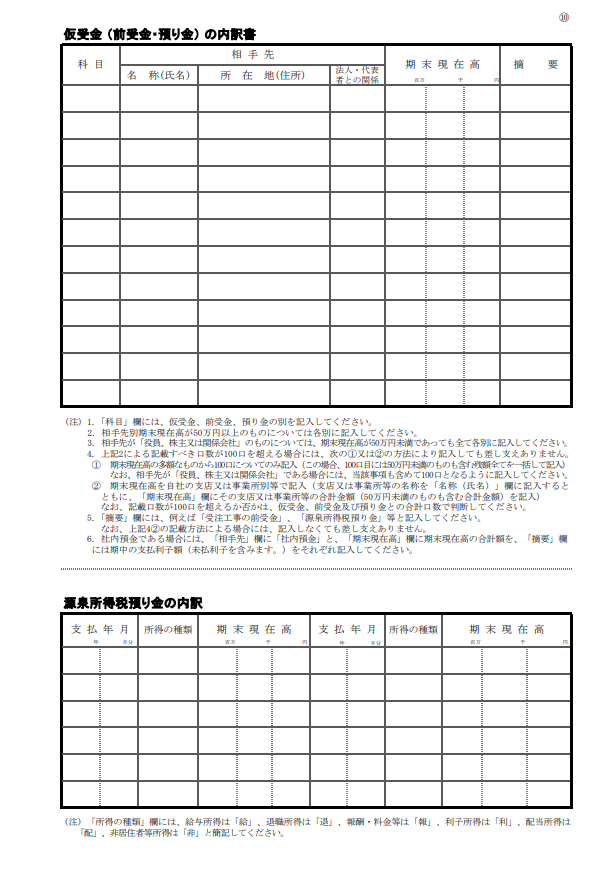

10.仮受金 (前受金・預り金)

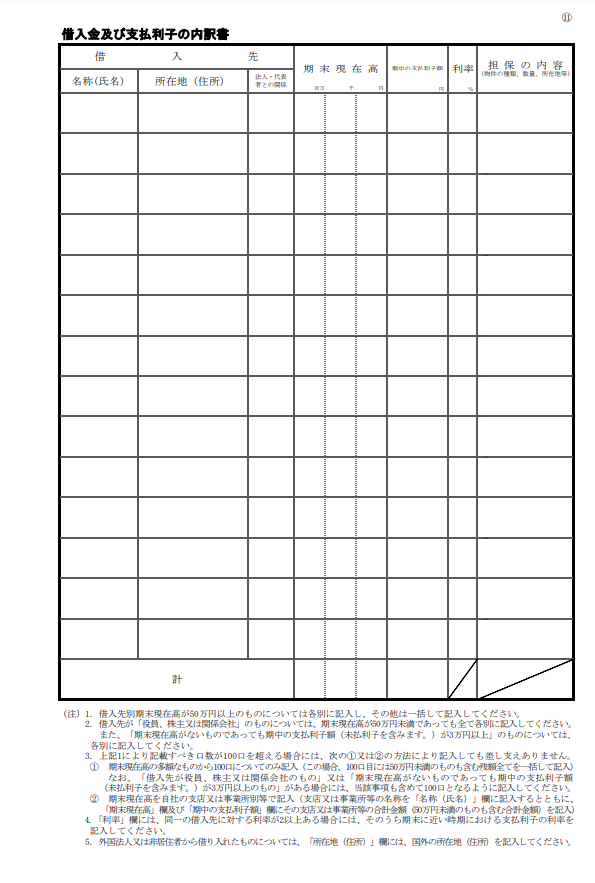

11.借入金及び支払利子

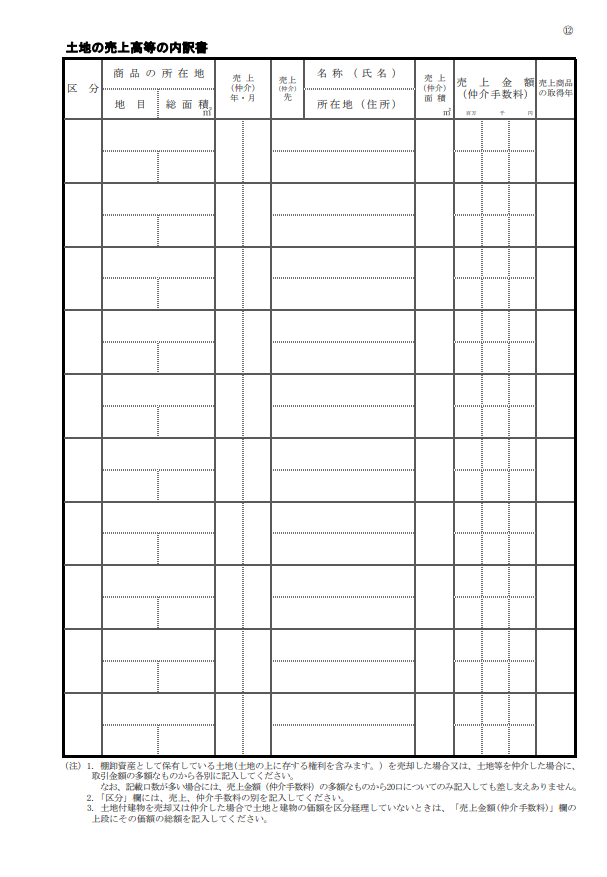

12.土地の売上高等

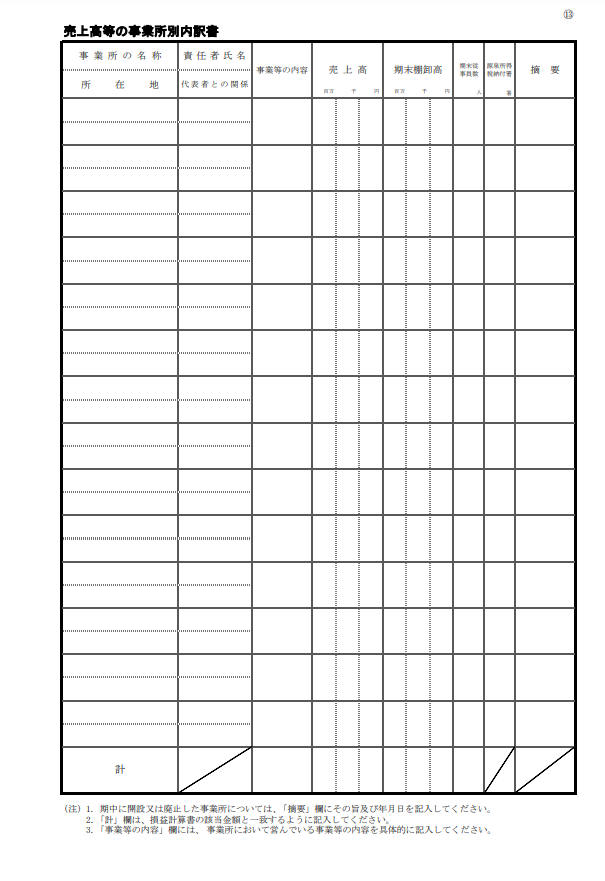

13.売上高等の事業所別

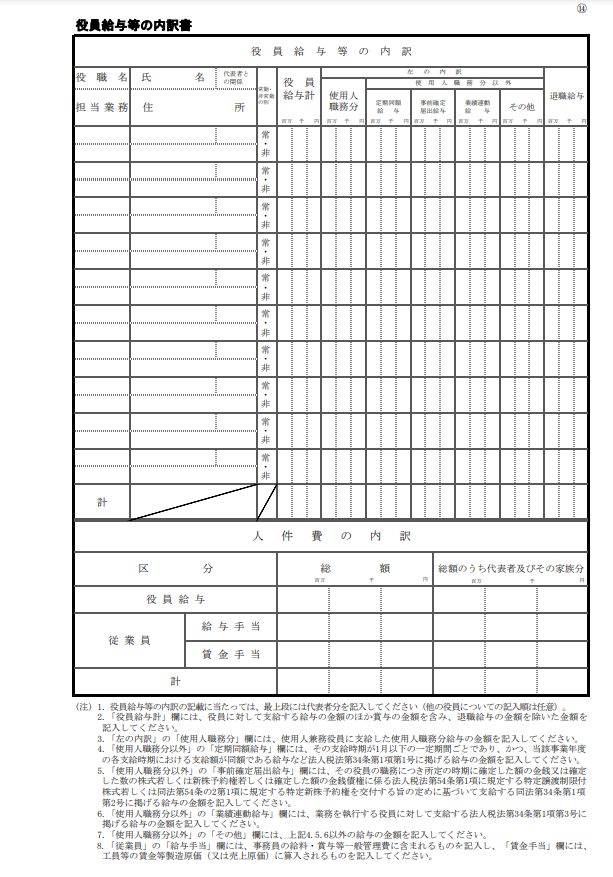

14.役員給与等

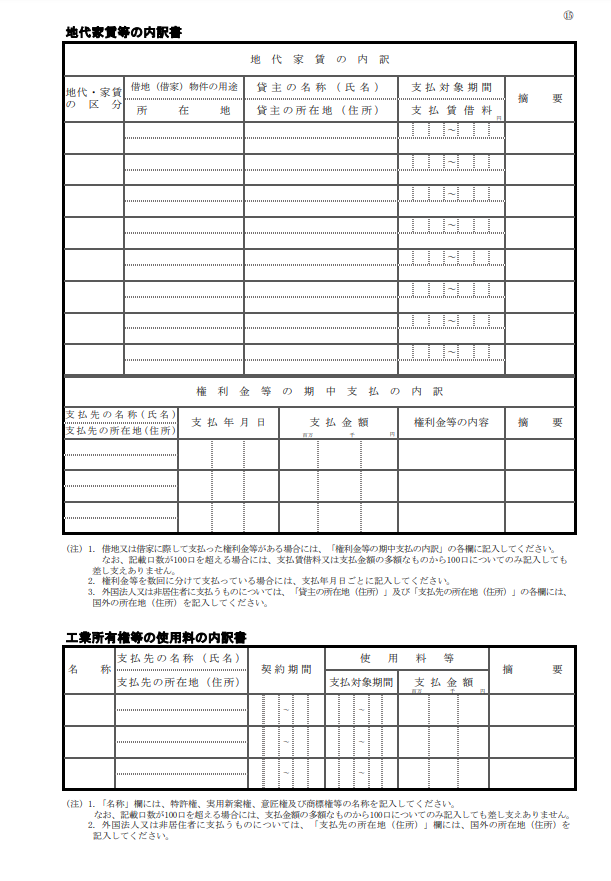

15.地代家賃等、工業所有権等の使用料

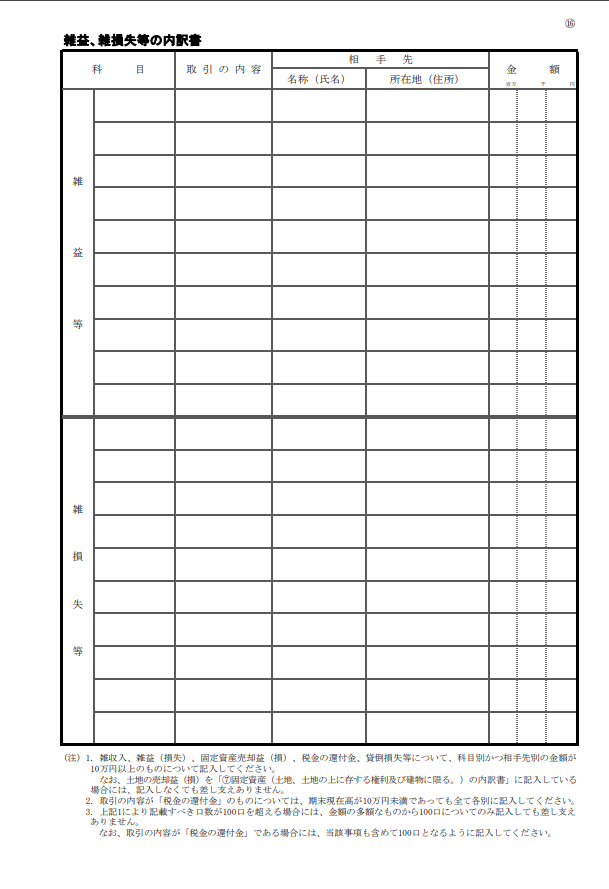

16.雑益、雑損失等

これらは、すべて様式が異なり、勘定科目や取引内容、相手先、金額等を様式毎の所定項目に記入する必要があります。

なお、必ず16種類の勘定科目内訳明細書を作成しなければならないということではなく、そのうちの該当する内訳書を作成することとなっています。

勘定科目内訳明細書の作成者

法人の経理担当者や税務担当者が作成する場合もあれば、大企業等の場合には内訳書の項目毎に担当部署が決まっている場合もあります。

また、税務代理業務の委任を受けた税理士が行う場合もあります。

作成の注意点

各内訳明細書には、各々の勘定科目の事業年度末の残高の内訳が掲載されます。

例えば売掛金であれば、

貸借対象表上の期末残高が1000万円で、内訳がA社に対して600万円、B 社に対して400万円であれば、

その内訳を内訳明細書に期待することになります。

つまり、その他の添付書類の一つである貸借対象表や損益計算書との残高の一致が必要です。

まとめ

法人は、申告の際に確定申告書類等に勘定科目内訳明細書等の添付が必要です。

現在は16種類の様式があり、様式毎の所定項目に記入し、添付書類の一つである貸借対象表や損益計算書との残高の一致が必要です。

弊社では、決算書類や勘定科目内訳書のチェックや作成業務も行なっていますので、ご興味のある方は是非ご連絡ください。

記載画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓