目次

源泉税の納期特例

通常は、源泉徴収した所得税及び復興特別所得税(以下「源泉税」)を給与等の支払月の6月10日までに納税することになっています。

しかし、毎月納税をすることとなるので、納税の手間は出来る限り軽減したいものです。

そこで、次の要件に該当する場合には、源泉徴収した所得税及び復興特別所得税(以下「源泉税」)を半年に一回にまとめて納税することができます。

給与の支給人員が常時10人未満で一定の要件を満たす源泉徴収義務者

※納期特例の適用を受けるには、「源泉所得税の納期の特例の承認に関する申請書」を所定の期限までに提出することが必要です。

(給与の支給人員が常時10人以上となり、納期特例の要件に該当しなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」の提出が

必要で、所定の時期から納期特例承認の効力が失われます)

納期特例の対象となる源泉税

源泉税の種類は色々ありますが、その中でも、納期特例の対象となる源泉税は次の通りに限定されています。

給与や退職金からの源泉徴収分

税理士等の士業からの一定の報酬からの源泉徴収分

納期特例の源泉税の納期限

原則として、給与等の支払月の翌月10日ですが、納期特例の適用を受けている場合には、納期限が次の2回のみです。

その年の1月から6月までの源泉徴収分:7月10日

その年の7月から12月までの源泉徴収分:翌年1月20日

今後の納期特例の源泉税の納期限

現在は令和4年12月なので、納期特例の適用を受けている場合の今後の納期限は令和5年以降で次の通りです。

令和4年7月から12月までの源泉徴収分:令和5年1月20日

令和5年1月から6月までの源泉徴収分:令和5年7月10日

納期特例の源泉税の納税準備

原則的な納期限で納税をしている場合も同様ですが納期特例の源泉税の納税準備としては次の情報を集計する事が必要です。

対象期間中の給与報酬等の支払年月日・支払人数・支払金額・源泉徴収税額

これは、源泉税納付書に記載する事項となっています。

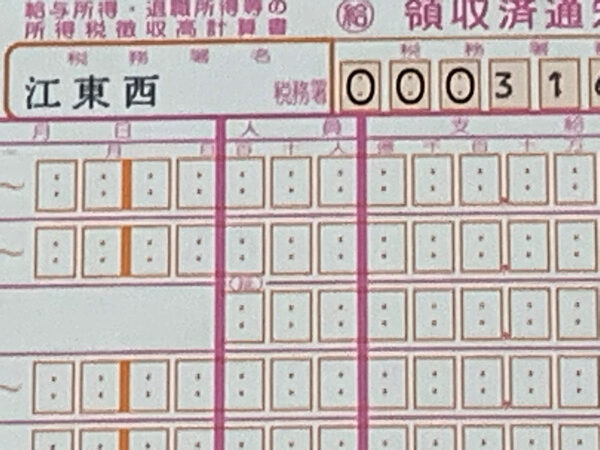

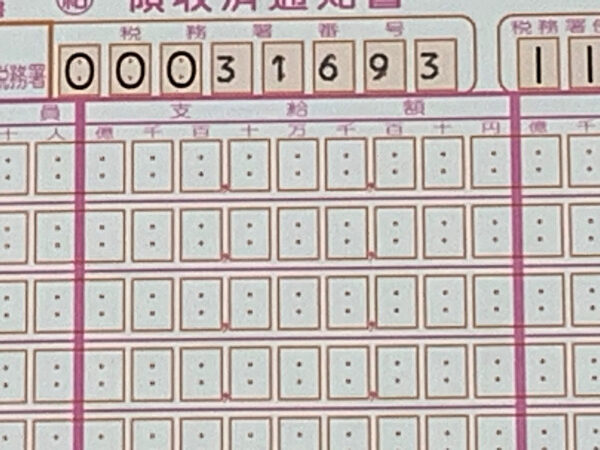

江東区東陽所管税務署の場合には、実際の納付書はこのようになっています。

この中に、支払年月日

人員

支給額

税額←源泉徴収税額

納付書を用いての場合と、e-Taxによる納税の場合に入力する納付書フォーム欄についても、上述の記載が必要となるので、

事前に集計しておけば効率的です。

また、給与計算ソフト等でも、納付書データが自動集計されるので、自社に合った効率的な方法で作成しましょう。

まとめ

給与や士業等の報酬に対する源泉税の納期特例の次回期限は令和5年1月20日金曜です。

現時点で、納付書記載項目である、

支払年月日・支払人数・支払金額・源泉徴収税額

を事前に集計し、納付書を用いての場合やe-Taxによる納税等の作業を効率的に行えるように準備しましょう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税をするにあたり、資金繰りがどのようになってるのかを確認しなければなりません。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓