毎月給与の支払いや税理士や弁護士などのいわゆる士業への報酬の支払いをする際に一定要件に該当する場合には、

源泉所得税及び復興特別所得税(以下「源泉所得税等」)を源泉徴収します。

なお、この源泉徴収は、対象となる相手先へ源泉徴収額を差し引いた金額を支払うというものです。

そして、その差し引いた源泉徴収額を国に納税します。

仮定として、

従業員への給与400,000円の支給時に15,000円の源泉徴収をした場合には、従業員へ385000円を支給し、源泉徴収した15,000円を納期限までに国に納税します。

目次

給与や報酬等の源泉所得税の納期の原則と特例

上述のとおり、給与支払や報酬支払時に徴収した源泉所得税等は納期限までに国に納税しますが、

この納期限は法律で決められています。

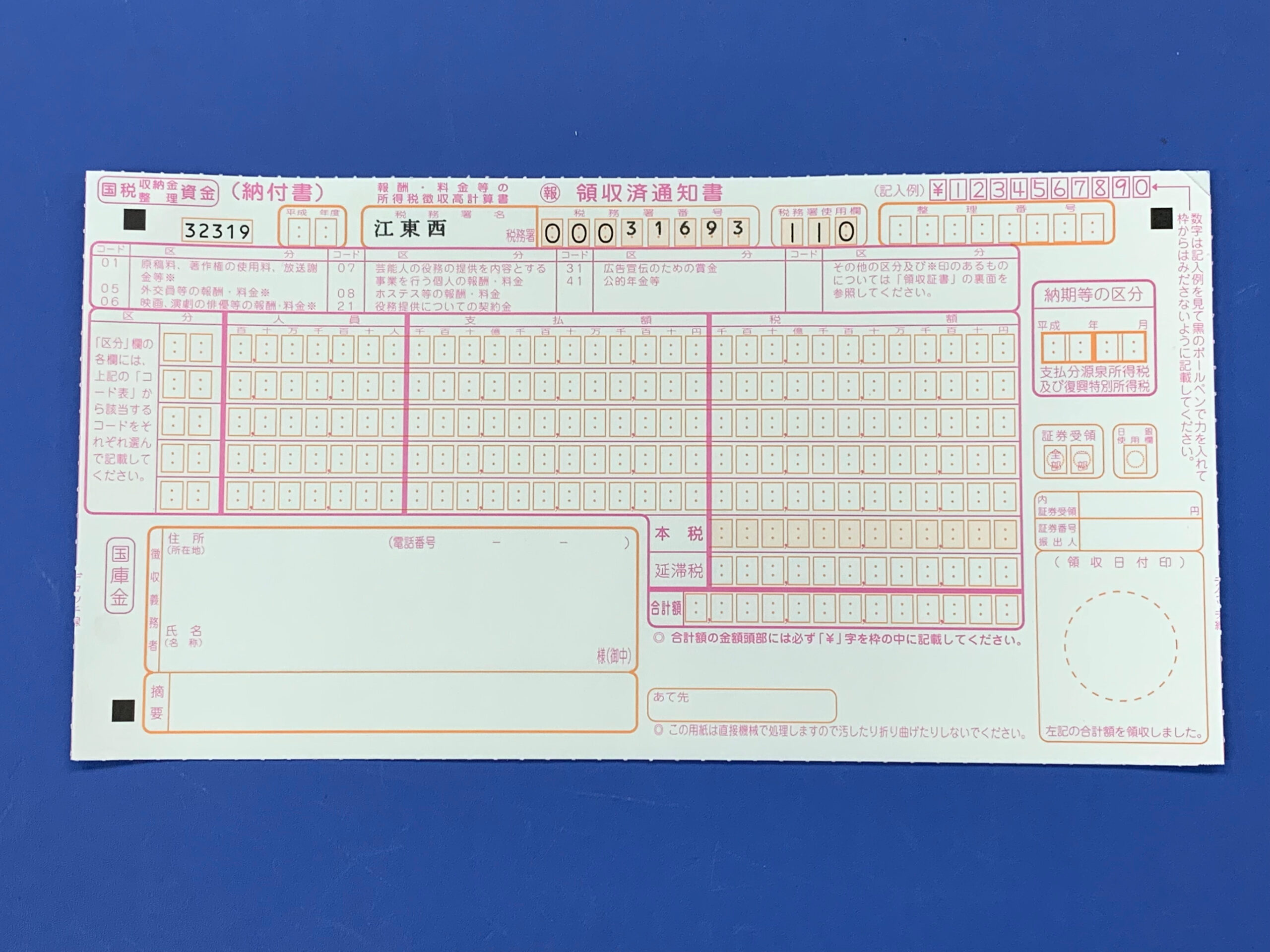

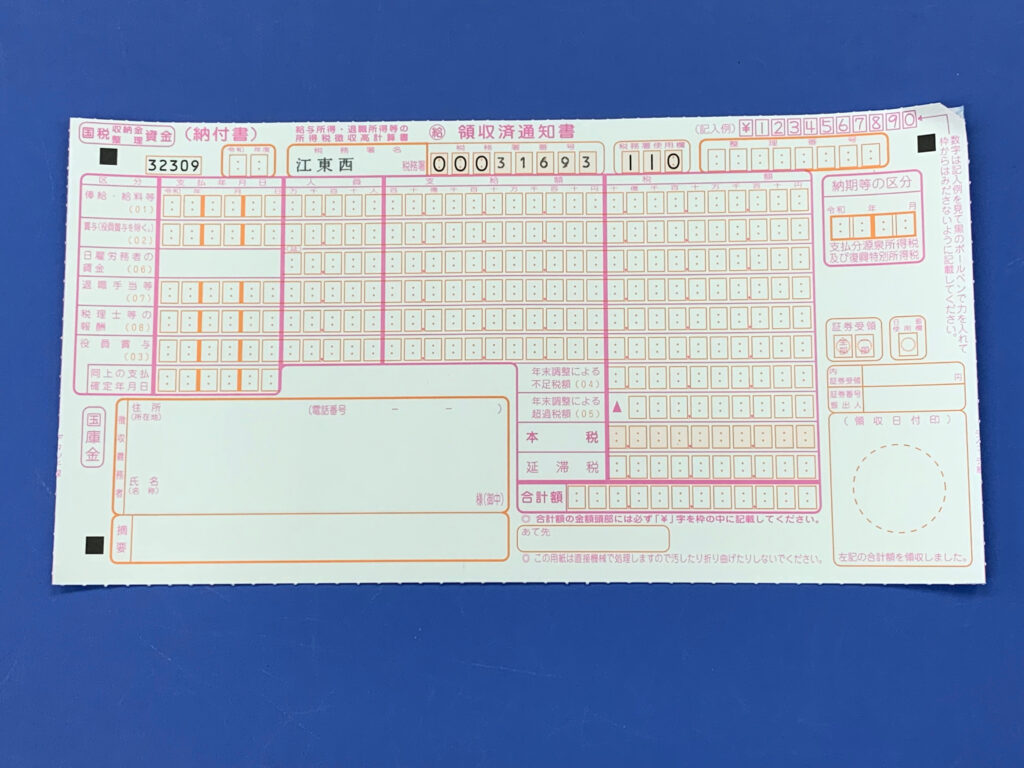

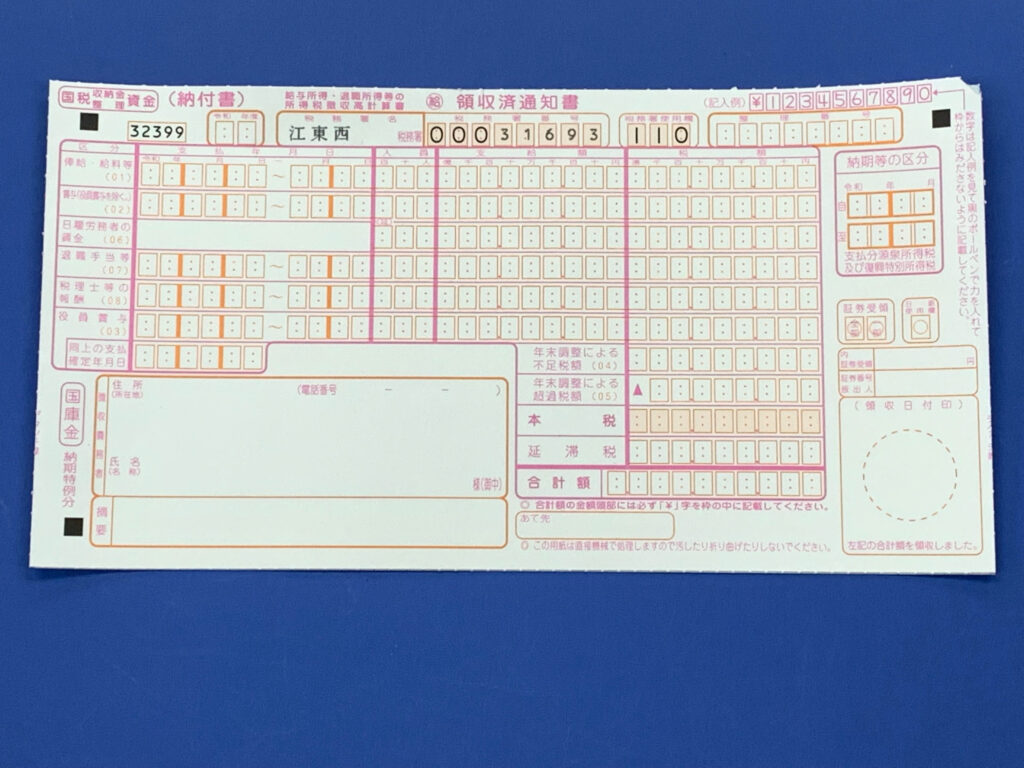

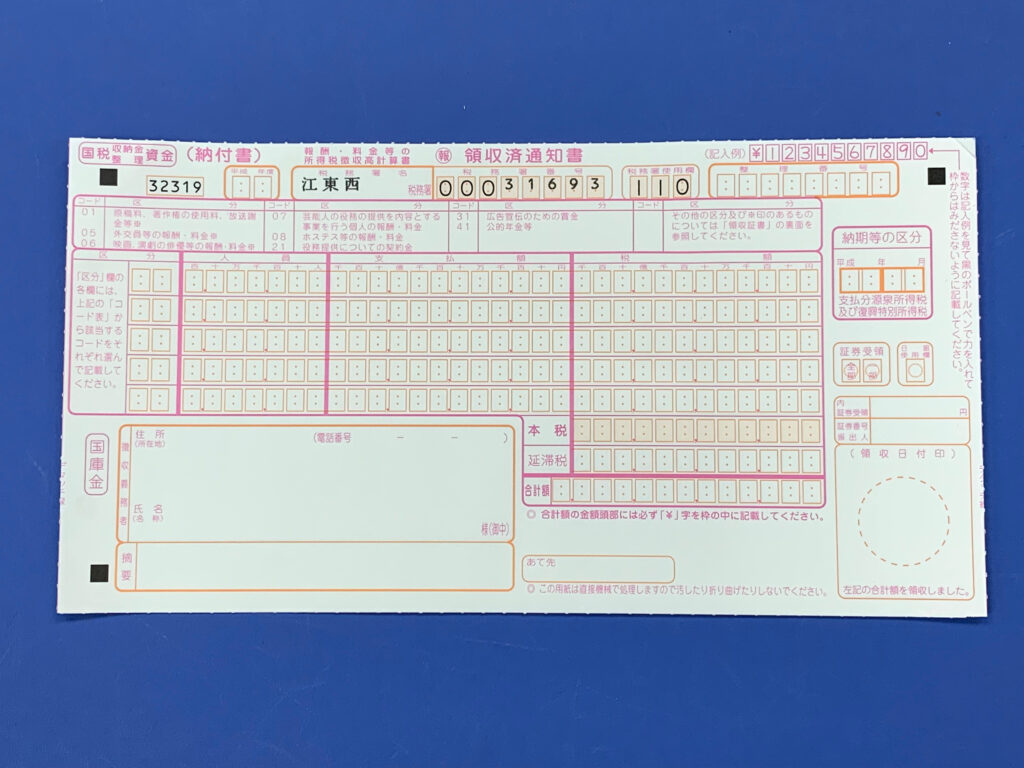

以下に、参考のために納付書も掲載していますが、この納付書は、管轄区域が江東西税務署の事業者が使用するものになります。

原則

源泉徴収した日の翌月10日

特例

次のように年2回

・1月から6月までに源泉徴収した分・・・7月10日

・7月から12月までに源泉徴収した分・・・翌年1月20日

※納期の特例の適用を受ける場合には所定の要件に該当し、源泉所得税の納期の特例の承認に関する申請書を提出しなければなりません。

なお、詳細は国税庁ホームページにてご確認をお願いします。

源泉所得税の納期の特例の適用を受ける場合の注意点

納期の特例の適用を受けられる対象となる源泉所得税等と納期の特例の申請をできる事業者は法律で決められています。

納期の特例の適用対象となる源泉所得税

一定の給与や退職手当、税理士などの報酬料金について源泉徴収をした源泉所得税等

納期の特例の申請をできる事業者

給与の支給人員が常時10人未満で、納期の特例の適用を受けようとする源泉徴収義務者

これらのことにより、

・一定の給与や退職手当、税理士など以外の報酬料金について源泉徴収をした場合

・給与の支給人員が常時10人未満に該当しない場合

には納期の特例の適用が受けられません

講演料や原稿料などの源泉税については納期の特例の適用を受けることができません。

上述の通り、納期の特例の適用を受けることができる源泉所得税は法律で決まっていて、一定の給与や退職手当、税理士などの報酬料金について

源泉徴収をした源泉所得税等だけが該当します

そのため、源泉所得税等によっては納期の特例の適用を受けられず、その源泉徴収の内容に応じて納期が決まっています。

そして、講演料や原稿料などの源泉所得税等については次のとおりとなります

納期限

支払った月の翌月10日

※納期の特例の対象にはなりません。

まとめ

源泉所得税等の納期の特例の適用が受けられる要件は法律で決まっています。

そして、一定の講演料や原稿料などの源泉所得税等については、納期の特例の適用を受けることはできず、支払った月の翌月10日までに納税しなければなりませんので、

注意しましょう。