年末調整は1年に1回です。

そして、短期間で、会社によっては多数の従業員の年末調整を完了させなければなりません。

書類やデータの提供期限を決めていても期限内に集まらなかったり、提出された書類やデータの内容に漏れや誤りがあった場合には、

年末調整の期限までに間に合わない事があったり、年末調整後に誤りや扶養親族等の異動が生じるケースもあります。

そこで、今回は、年末調整後に年末調整のやり直しが発生した場合の対処法についてご紹介します。

目次

年末調整のやり直しは翌年1月末日までです

年末調整が確定すると、各従業員に対して給与所得の源泉徴収票を提出します。

そして、この給与所得の源泉徴収票と合わせて給与支払報告書が作成されることになり、翌年度住民税の計算情報として、給与支払報告書が翌年1月末日までに提出されます。

そこで、年末調整のやり直しが可能な事項に該当すれば、

その年の年末調整のやり直しができるのは、翌年1月末日までです。

そして、令和4年分の年末調整のやり直しができるのは、令和5年1月末日までです。

その年末調整のやり直しの例として実際に発生するものの中に、次のようなケースがあります。

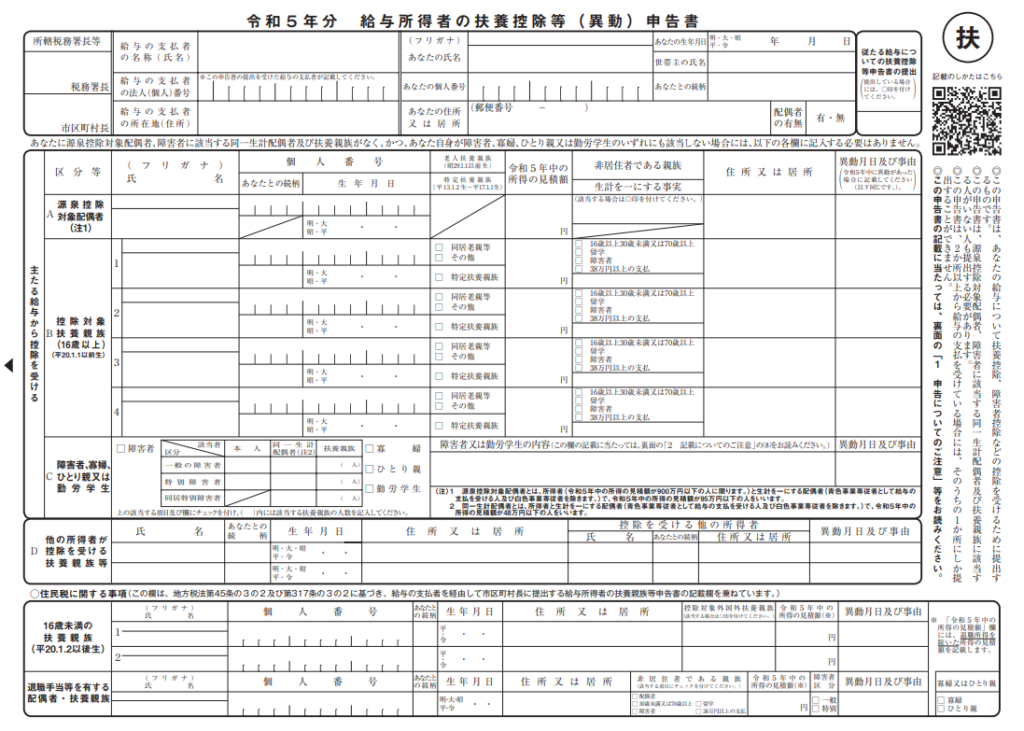

年末調整後に扶養親族等の異動があった場合

年末調整が完了した後に、その年の12月31日までに、

控除対象扶養親族となっていた子が結婚した場合や、

新たに控除対象扶養親族となる子が加わった場合等には、

異動後の扶養控除扶養対象親族の人数に基づき、年末調整のやり直しを行います。

出典元:国税庁ホームページ「令和5年分扶養控除等(異動)申告書」

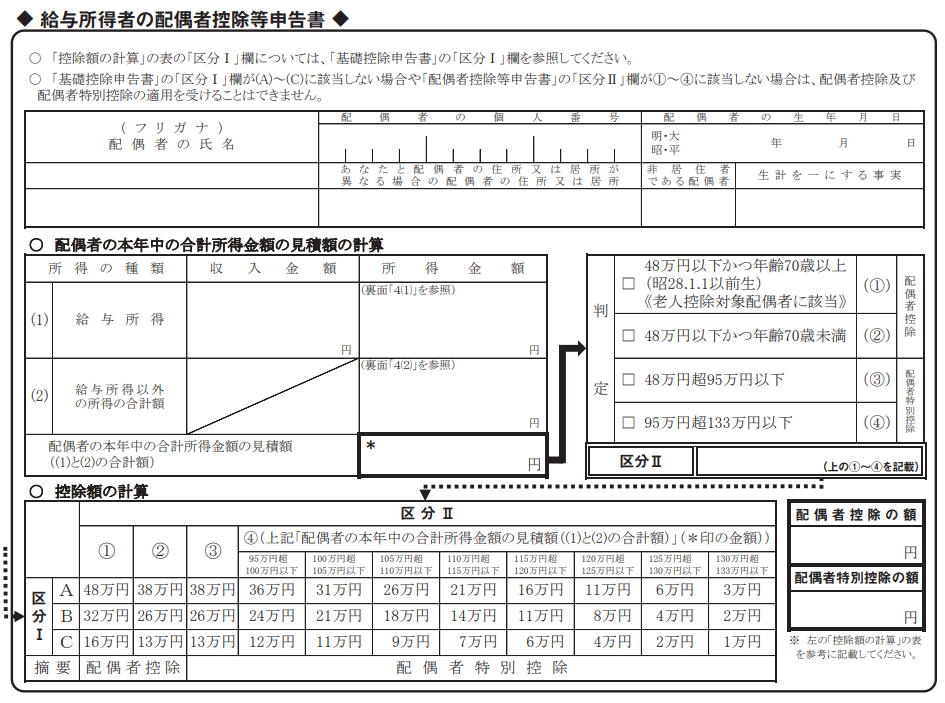

年末調整後に配偶者等の所得の見積額に差額が生じて控除額が変更することとなった場合

年末調整にあたり、配偶者控除等申告書の記入事項の中で、配偶者の合計所得金額等の記載が必要な箇所があります。

出典元:国税庁ホームページ「令和4年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」

そして、この合計所得金額の見積額に基づき配偶者控除額や配偶者特別控除額が算出されます。

しかし、実際に、この配偶者合計所得金額の当初の見積額と実際の確額との間に差額が生じて、

控除額が変更となる場合

があります。

この場合には、この控除額の変更に基づいて、年末調整をその年の翌年1月末日までにやり直すことになります。

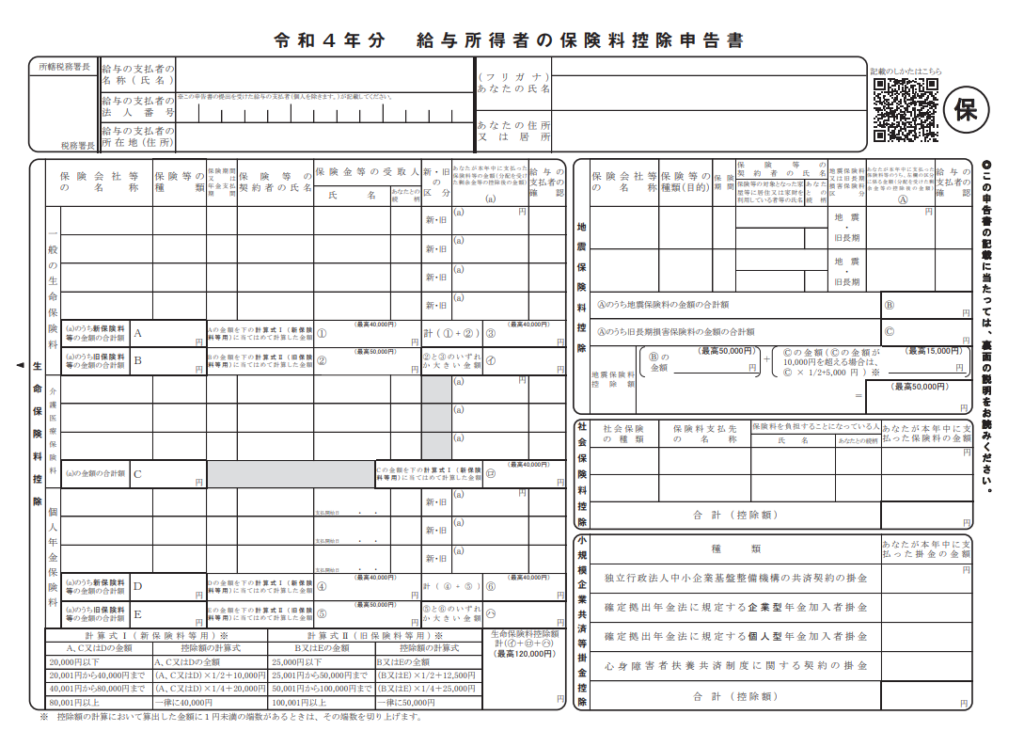

年末調整後に保険料の支払が発生した場合

12月の給与や賞与の支給時に年末調整の精算を完了させる会社は多いですが、従業員の中には、その後に年末調整の控除対象となる保険料の支払いをすることもあります。

この場合には、新たに保険料控除申告書を提出し、保険料控除額を再計算をして、その年の翌年1月末日までに、やり直しをすることになります。

出典元:国税庁ホームページ「令和4年分保険料控除申告書」

年末調整後に住宅借入金等特別控除申告書の提出があった場合

従業員から住宅借入金等特別控除申告書その他必要書類の提出を受けた後に、その年の翌年1月末日までに、年末調整のやり直しをすることになります。

年末調整のやり直しの注意点

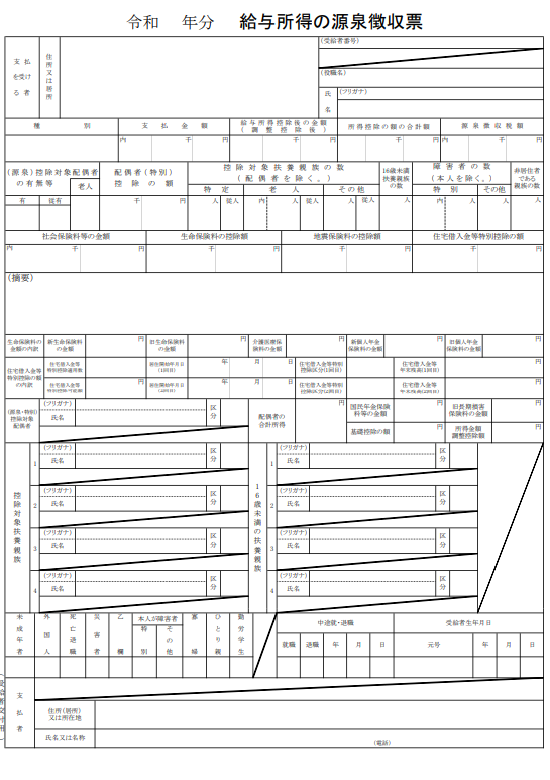

1.源泉徴収票のの差し替え

年末調整を行った際に、従業員には給与所得の源泉徴収票をすでに交付している場合には、年末調整やり直し後の源泉徴収票と既に交付している源泉徴収票を

差し替えなければなりません。

出典元:国税庁ホームページ「令和 年分 給与所得の源泉徴収票(令和4年分以後用)」

2.適正な源泉税額の計算と納税

通常は、年末調整による過不足精算額を翌年1月10日まで納付分の12月分源泉税納税に反映させます。

(納期特例の適用を受けている場合には、7-12月分源泉税を翌年1月20日までに納税します)

そのため、年末調整のやり直しが発生した場合には、適正な過不足精算額を源泉税納付書に記載する事になりますが、

既に1月の納税手続きが完了してしまっている場合には、当初過不足分とやり直しによる過不足分との差額を所定の手続きにより計算する必要があります。

3.給与所得の源泉徴収票等の法定調書合計表の訂正

その年の翌年1月末日までに提出する給与所得の源泉徴収票等の法定調書合計表の提出を所轄税務署に提出した後に、

年末調整のやり直しが発生した場合には給与所得の源泉徴収票の訂正だけではなく法定調書合計表の訂正も必要となります。

訂正方法は国税庁ホームページに掲載されていますので、そちらを確認の上、手続きを進めます。

その他

年末調整のやり直しを行う際には、追加や修正後の書類を入手した上で再計算を行うことになるので、年末調整のやり直しのさらなるやり直しをしないように、

追加修正内容を確認し誤りのないようにする必要があります。

その年ではなく、過年度の年末調整のやり直しをする場合には、別途所定の手続きが必要です。

まとめ

その年の年末調整後に扶養親族の異動や配偶者控除額の変更・保険料の支払い・住宅ローン控除の適用等があり、一定要件に該当する場合には、

翌年1月末日までに年末調整のやり直しが必要です。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税をするにあたり、資金繰りがどのような状況になっているのかを確認する必要があります。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓