会社が源泉徴収した所得税は、原則として給与等を支払った月の翌月10日までに納税が必要です。

(現在は実際に源泉所得税以外に復興特別所得税の納税が発生しますが、こちらのブログではあわせて源泉所得税としています)

そのため、給与等を支払っている会社は、毎月納税が必要になります。

ここ数年で納税の利便性が増したといっても、毎月の納税はそれなりに手間と時間がかかります。

出来る限りこれらの手間と時間を軽減することにより、業務に集中できますが、この軽減をすることができる制度があります。

目次

源泉所得税の納期の特例

概要

一定要件を満たす場合には、源泉所得税の納税を半年に1回にすることができます。

納期の特例の対象

給与の支給人員が常時10人未満である源泉徴収義務者で、納期の特例制度の適用を受けようとする一定の源泉徴収義務者

納期の特例の適用を受けるための手続き

源泉所得税の納期の特例に関する申請書を提出する必要があります。

なお、税務署長から、この申請について却下の通知がない場合には、納期の特例申請書を提出した月の翌月末日に承認があったものとみなされ、

申請書を提出した月の翌月に源泉徴収する所得税および復興特別所得税から、納期の特例の適用の対象になります。

例えば、

納期の特例申請書を3月に提出した場合には、

3月支給分は3月10日まで、

4月から6月支給分は7月10日まで、

7月から12月支給分は翌年1月20日まで

が納期限となります。

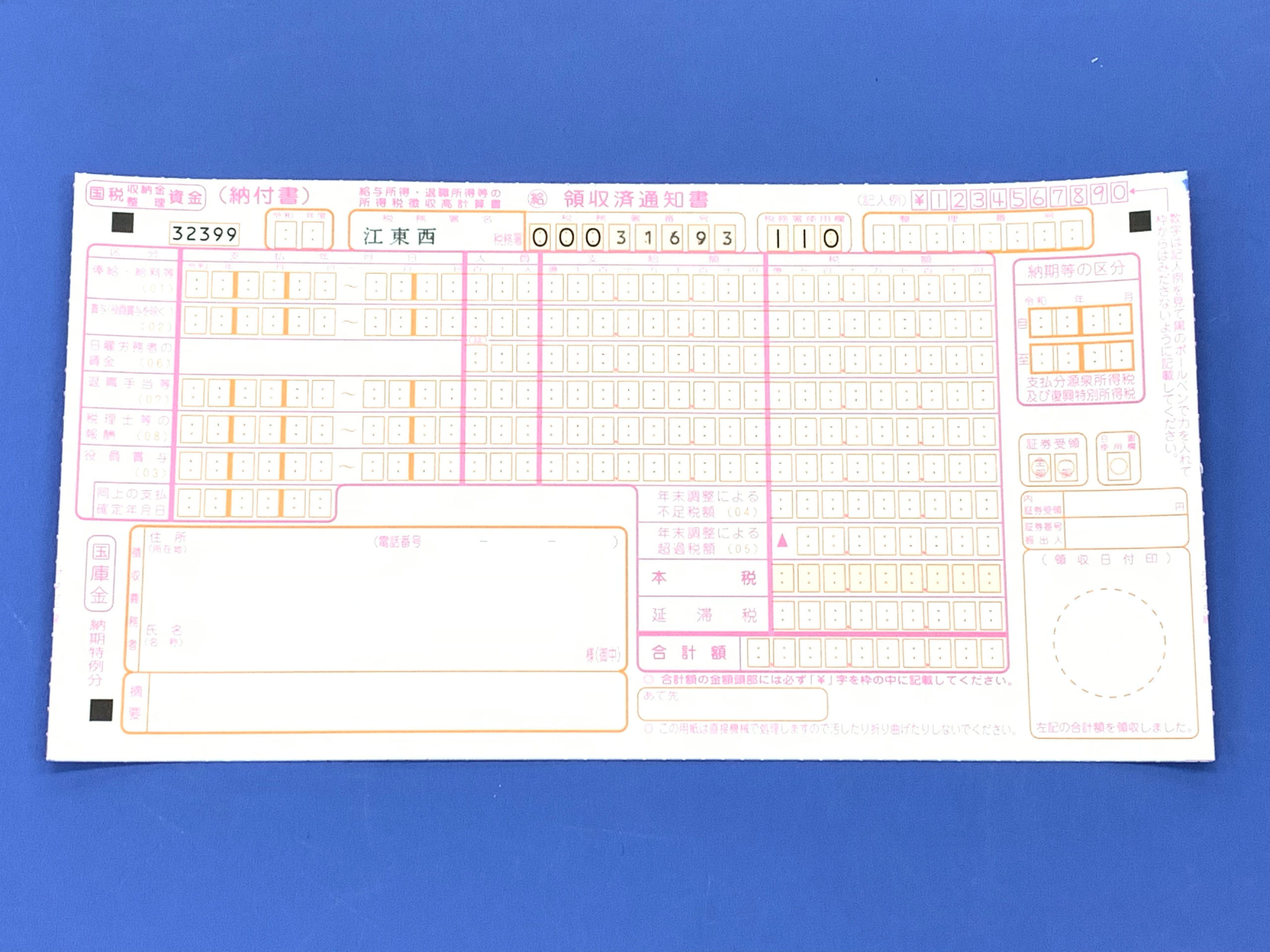

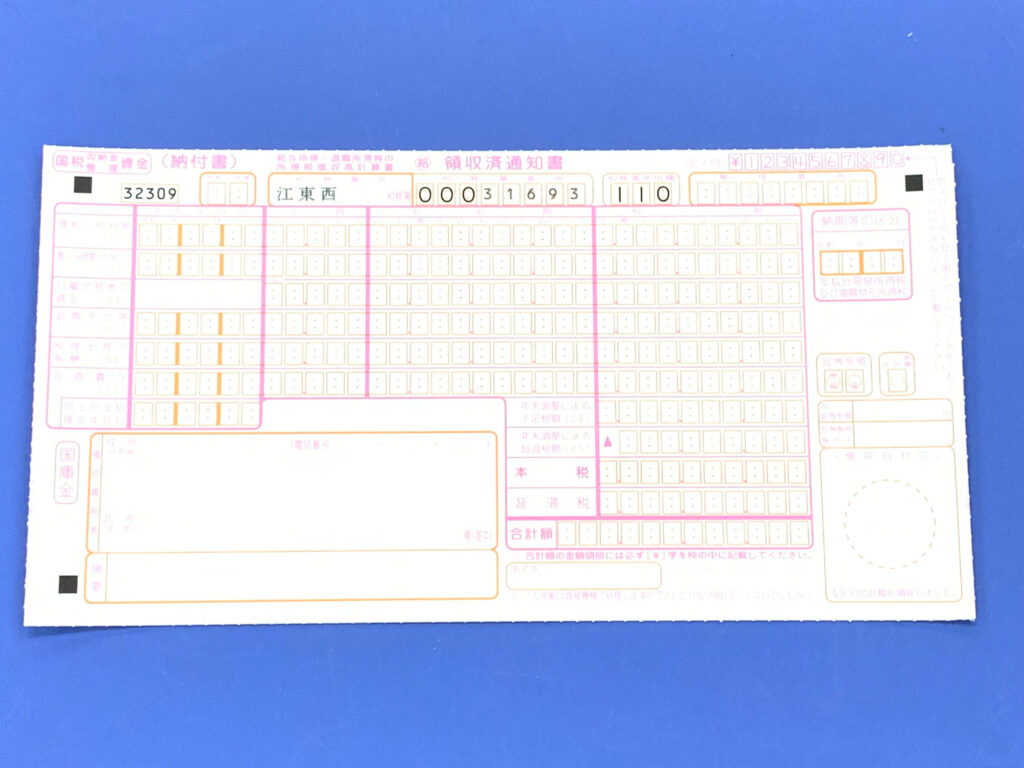

納期特例用の源泉税納付書

毎月納税する源泉税納付書と半年に1回納税する源泉税納付書は様式が異なりますので納期に応じた納付書を使用する必要があり、次のとおりです。

毎月納税する源泉税納付書

半年に1回納税する源泉税納付書

納期

次の2回に分けて納税となります。

1月から6月までに源泉徴収した所得税:7月10日までに納税

7月から12月までに源泉徴収した所得税:翌年1月20日

納期の特例要件に該当しなくなった場合

給与の支給人員が常時10人未満で亡くなった場合等は「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。

注意点

1.源泉所得税の納期の特例の対象となるのは給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税に限られます。

そのため、その他の源泉所得税は納期特例の対象外となります。

2.源泉所得税の納期特例の適用を受ける場合には法令上の要件を満たしていなければなりません。

そのため、上述以外に個別に確認が必要な場合がありますので、詳細は税理士等の専門家に確認をしましょう。

源泉所得税の納期特例の適用を受けている場合の令和4年の納期限

源泉所得税の納期特例の適用を受けている場合には、1月から6月分の納期限は令和4年7月11日月曜です。

(本来は7月10日が納期限となりますが、令和4年の当日は日曜のため翌日の7月11日月曜が納期限となります)

また次の7月から12月分は、翌年令和5年1月20日金曜が納期限です。