目次

1ページに複数項目の内訳書

内訳書は1頁に1項目部分が多いですがこの内訳書は、複数項目が記載されています。

仮払金(前渡金)の内訳書

貸付金及び受取利息の内訳書

の二つです。

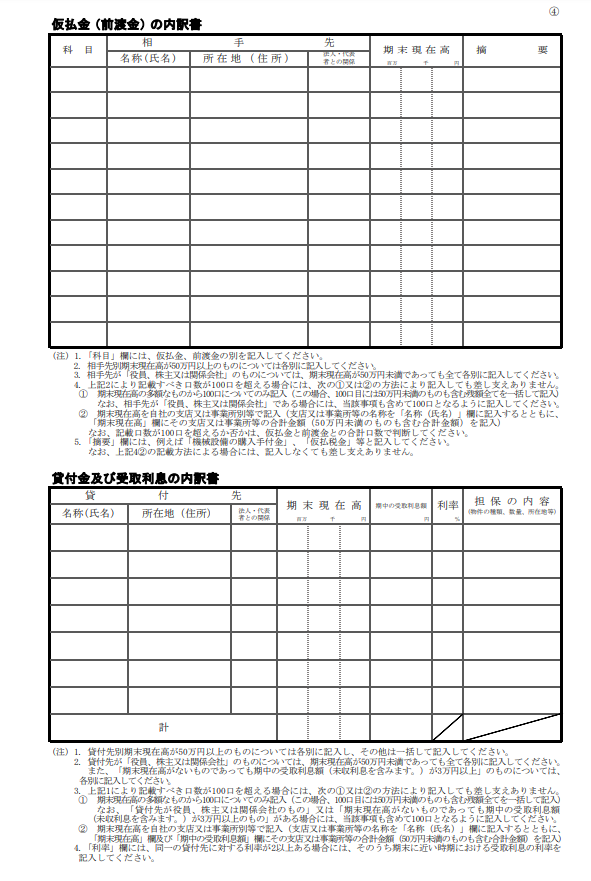

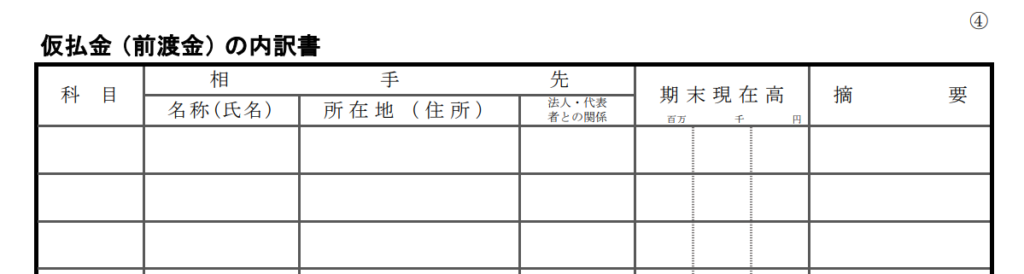

仮払金 (前渡金) の内訳書

脚注欄に作成にあたっての説明が掲載されていますが、次のとおり記載することになります。

(注)

1.「科目」欄には、仮払金、前渡金の別を記入してください。

2. 相手先別期末現在高が50万円以上のものについては各別に記入してください。

3. 相手先が「役員、株主又は関係会社」のものについては、期末現在高が50万円未満であっても全て各別に記入してください。

4. 上記2により記載すべき口数が100口を超える場合には、次の①又は②の方法により記入しても差し支えありません。

① 期末現在高の多額なものから100口についてのみ記入(この場合、100口目には50万円未満のものも含む残額全てを一括して記入)

なお、相手先が「役員、株主又は関係会社」である場合には、当該事項も含めて100口となるように記入してください。

② 期末現在高を自社の支店又は事業所別等で記入(支店又は事業所等の名称を「名称(氏名)」欄に記入するとともに、

「期末現在高」欄にその支店又は事業所等の合計金額(50万円未満のものも含む合計金額)を記入)

なお、記載口数が100口を超えるか否かは、仮払金と前渡金との合計口数で判断してください。

5.「摘要」欄には、例えば「機械設備の購入手付金」、「仮払税金」等と記入してください。

なお、上記4②の記載方法による場合には、記入しなくても差し支えありません。

科目

事業年度末に貸借対照表に計上されている仮払金と前渡金について、各別に記載します。

なお各別に記載するものは、次のとおりとなっています。

・相手先別期末現在高が50万円以上のもの

・相手先が「役員、株主又は関係会社」のもの(金額基準はありません)

・ 相手先別期末現在高が50万円以上のもので、記載口数が100口超の場合には、脚注4に記載の通りとなります。

相手先

名称(氏名)、所在地(住所)

仮払金または前渡金の相手先の情報を記載します。

法人・代表者との関係

相手先が自社とどのような関係にあるのかを記載します。

期末現在高

内訳書を作成する事業年度末時点の残高を記載します。

そして、内訳書に記載された仮払金または前渡金の合計金額が、貸借対照表に計上されている各勘定科目の金額と一致しているのかを確認します。

摘要

仮払金は前渡金は、その勘定科目名から具体的な支払内容が明確でない部分があります。

そのため、その内容を摘要欄に記載します。

脚注では例として、

「機械設備の購入手付金」

「仮払税金」

を紹介しています。

また脚注4⓶に該当する場合には、記入しなくても差し支えないこととされています。

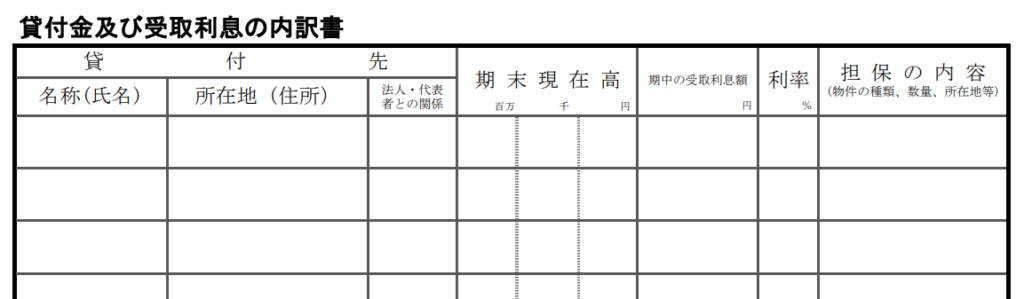

貸付金及び受取利息の内訳書

仮払金 (前渡金) の内訳書と同様、事前に脚注を確認した上で記載します。

(注)

1. 貸付先別期末現在高が50万円以上のものについては各別に記入し、その他は一括して記入してください。

2. 貸付先が「役員、株主又は関係会社」のものについては、期末現在高が50万円未満であっても全て各別に記入してください。

また、「期末現在高がないものであっても期中の受取利息額(未収利息を含みます。)が3万円以上」のものについては、

各別に記入してください。

3. 上記1により記載すべき口数が100口を超える場合には、次の①又は②の方法により記入しても差し支えありません。

① 期末現在高の多額なものから100口についてのみ記入(この場合、100口目には50万円未満のものも含む残額全てを一括して記入)

なお、「貸付先が役員、株主又は関係会社のもの」又は「期末現在高がないものであっても期中の受取利息額

(未収利息を含みます。)が3万円以上のもの」がある場合には、当該事項も含めて100口となるように記入してください。

② 期末現在高を自社の支店又は事業所別等で記入(支店又は事業所等の名称を「名称(氏名)」欄に記入するとともに、

「期末現在高」欄及び「期中の受取利息額」欄にその支店又は事業所等の合計金額(50万円未満のものも含む合計金額)を記入)

4.「利率」欄には、同一の貸付先に対する利率が2以上ある場合には、そのうち期末に近い時期における受取利息の利率を記入してください。

貸付先

名称(氏名)、 所在地(住所)

貸付先の情報を記載します。

なお、各別に記載するものは次のとおりです。

・貸付先別期末現在高が50万円以上のもの

・貸付先が「役員、株主又は関係会社」のもの(金額基準はありません)

・期末現在高がないものであっても、期中の受取利息額(未収利息を含みます)が3万円以上のもの

その他、貸付先別期末現在高が50万円以上のもので、記載すべき口数が100口を超える場合には、脚注3⓵又は⓶の方法により記載してよいこととなっています。

法人・代表者との関係

相手先が自社とどのような関係にあるのかを記載します。

期末現在高

内訳書を作成する事業年度末時点の残高を記載します。

そして、内訳書に記載された貸付金の合計金額が、貸借対照表に計上されている勘定科目の金額と一致しているのかを確認します。

期中の受取利息額

その事業年度中の受取利息額を記載し、損益計算書に計上されている受取利息のうち、貸付金部分の金額と一致しているのかを確認します。

利率

貸付金に対して設定されている利率を記載します。

なお、同一の貸付先に対する利率が2以上ある場合には、そのうち期末に近い時期における受取利息の利率を記載します。

担保の内容 (物件の種類、数量、所在地等)

貸付金に対して設定された具体的な担保の内容を記載します。

その他

内訳書の記載にあたっては、会社の経理状況及び財務諸表の表示内容と照らし合わせながら、国税庁ホームページの公表事項等に従って記載し、

不明点等は税理士等の専門家や所轄税務署に確認をしましょう。

まとめ

仮払金や前渡金・貸付金が事業年度末に残っている場合や事業年度中に貸付金に対する受取利息の計上がされている場合等は、

「仮払金 (前渡金)、貸付金及び受取利息の内訳書」を所定の記載事項に従って作成しましょう。

画像出典元:国税庁ホームページ「勘定科目内訳明細書 平成31年4月1日以後終了事業年度分」より

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

納税資金の確保は、安定した経営と、事業の成長・発展のために不可欠です。

こちらの拙著「賢い事業資金の集め方・使い方・貯め方」では、事業資金の管理や税金に関する内容を分かりやすく執筆していますので、

是非ご覧下さい。

↓