消費税の適格請求書等保存方式、いわゆるインボイス制度について、前回はインボイス制度とは、インボイスとは、という事について解説しましたが、今回は、登録事業者になるにはどのようにしたら良いのかについてご案内します。

目次

適格請求書発行事業者の登録申請

登録事業者は、適格請求書であるインボイスを交付できる事業者であり、適格請求書発行事業者とも呼ばれます。

そして、事業者が適格請求書発行事業者の登録を受けようとする場合には、

を提出しなければなりません。

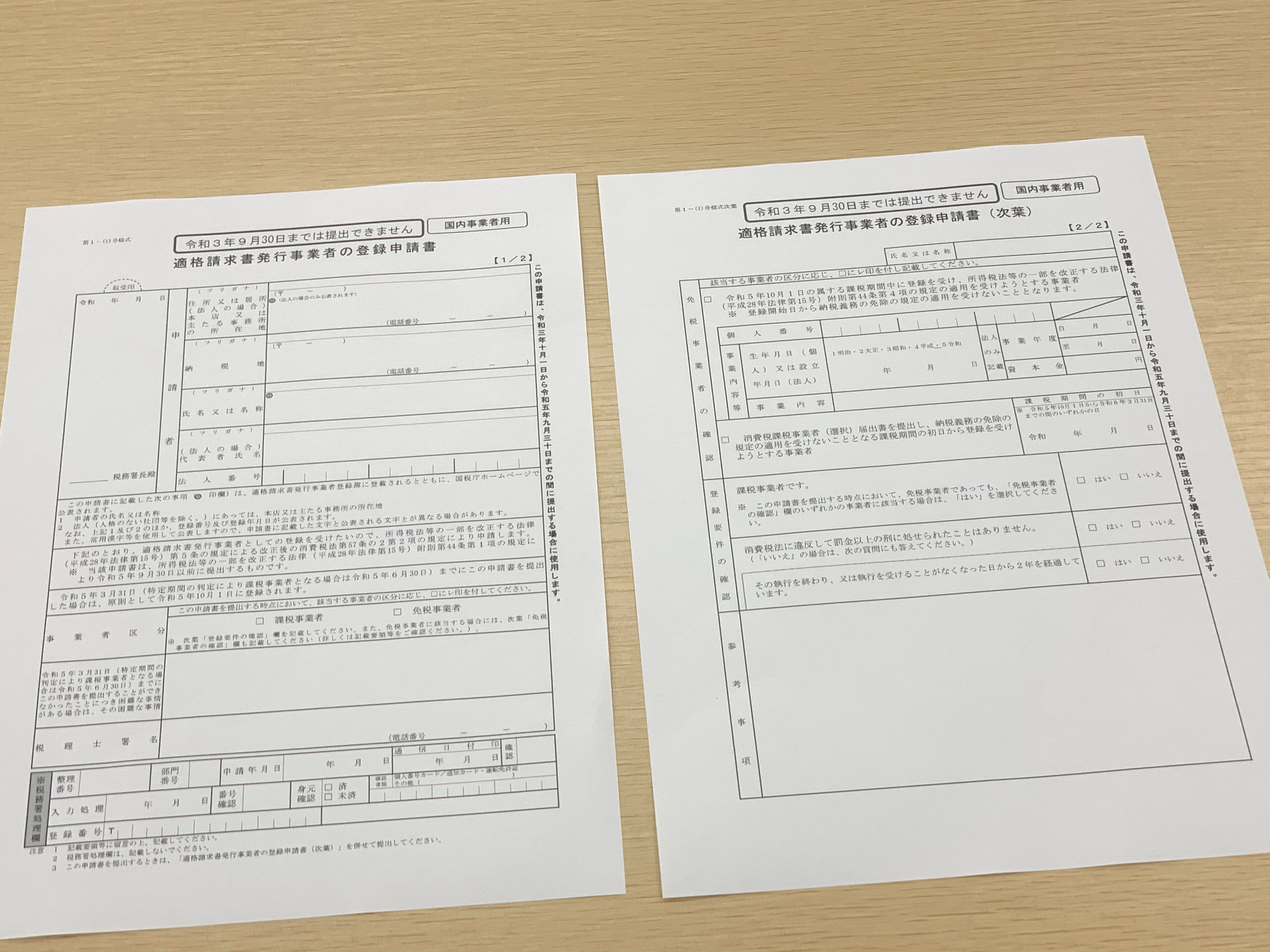

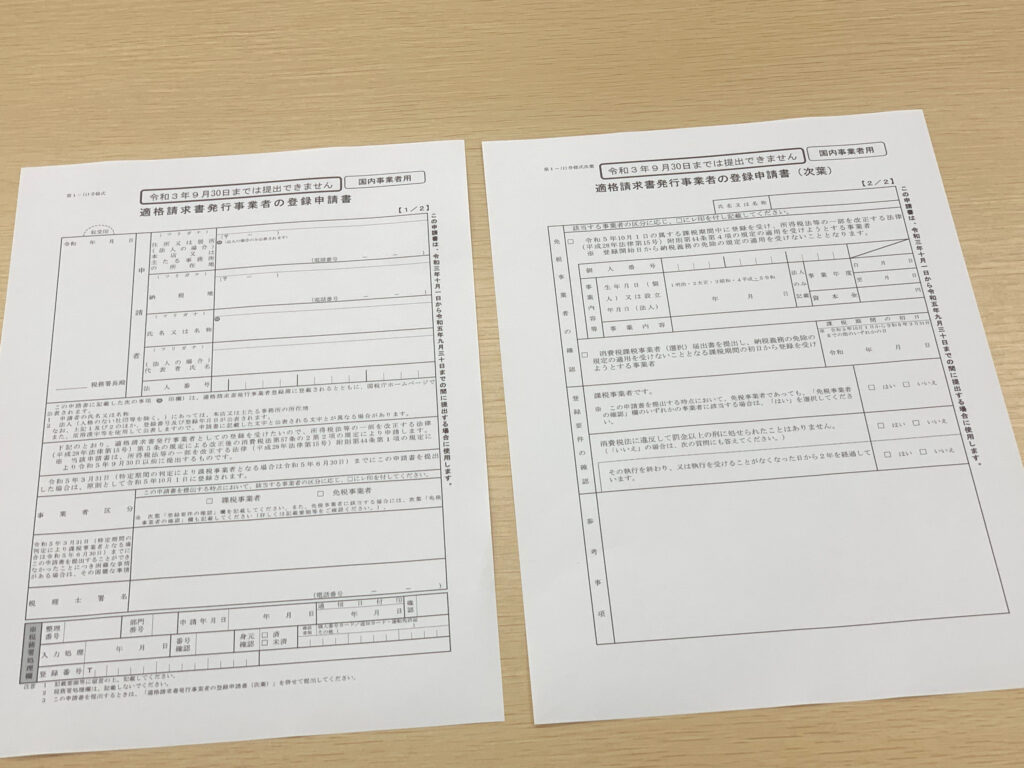

なお、この登録申請書には、所定の事項を記載しますが、国内事業者と国外事業者用があります。

画像の登録申請書は、国内事業者用です。

適格請求書発行事業者の登録申請書の提出時期

インボイス制度が導入されるのは、令和5年10月1日からになりますが、令和5年10月1日から適格請求書発行事業者の登録を受けるためには、

原則として、

令和3年10月1日から令和5年3月31日までに

適格請求書発行事業者の登録申請書

を提出する必要があります。

適格請求書発行事業者の登録申請書の提出後の流れ

税務署から、

登録番号

が通知されます。

そして、インボイス制度導入後は、この登録番号を記載した請求書を買手側に交付する事が出来ます。

登録番号は、課税事業者だけが登録できます

売手側は、適格請求書を発行するために登録番号の通知を受ける必要がありますが、実は、

課税事業者だけが登録出来ます。

つまり、

免税事業者は登録出来ません。

この点は留意しなければなりませんので、次回にこの内容についてご案内致します。

まとめ

消費税のいわゆるインボイス制度が導入される令和5年10月1日から適格請求書発行事業者の登録を受けるには、原則として、令和3年10月1日から令和5年3月31日までに

適格請求書発行事業者の登録申請書を提出する必要がありますので、登録申請書の記載内容や、自社が登録を受けられる事業者に該当するのか等を事前に確認しましょう。