この投稿は、平成31年1月15日火曜日にしています。

この時期になると、前年分の年末調整が終わっている場合がほとんどと思いますが、

例えば、前年の年末調整完了後に、

「12月30日に結婚しました。

私の年末調整の計算では、控除対象配偶者がひとり増える事になると思いますが、既に年末調整は終了している場合は、どうなるのでしょうか。」

というようなお話を従業員の方から頂いた場合、嬉しいお話と同時に、総務経理担当者の方は、

「そういえば、年末調整は既に終わっていて、所得税(及び復興特別所得税)の年間税額は確定させたけれども、

今回のように年末調整を実施した後に、配偶者や扶養親族の人数等に異動・変更があった場合には、どのようにしたら良いだろう」

と疑問が出てきます。

この例の場合には、どのようにしたら良いのでしょうか。

そもそも、年末調整を行う際の扶養控除や配偶者控除は、いつに行うのかというと、

最後の給与を支払う日の現況で判断する事とされています。

ところが、上記の例のように、年末調整が完了した後に、その年の12月31日までの間に、控除対象配偶者や控除対象扶養親族等の人数が異動・変更する場合があります。

そこで、税金の法律上では、その年の12月31日の現況で控除対象配偶者や控除対象扶養親族等に該当するか否かの判定を行う事となるので、

控除対象配偶者や控除対象扶養親族などの人数が異動・変更した場合には、年末調整した税金の額とその人が本来納めるべき税金の額とは違う事になります。

そして、今回のように、その年の12月31日までに控除対象配偶者の数が増えた場合は、

年末調整のやり直しをすることができます。

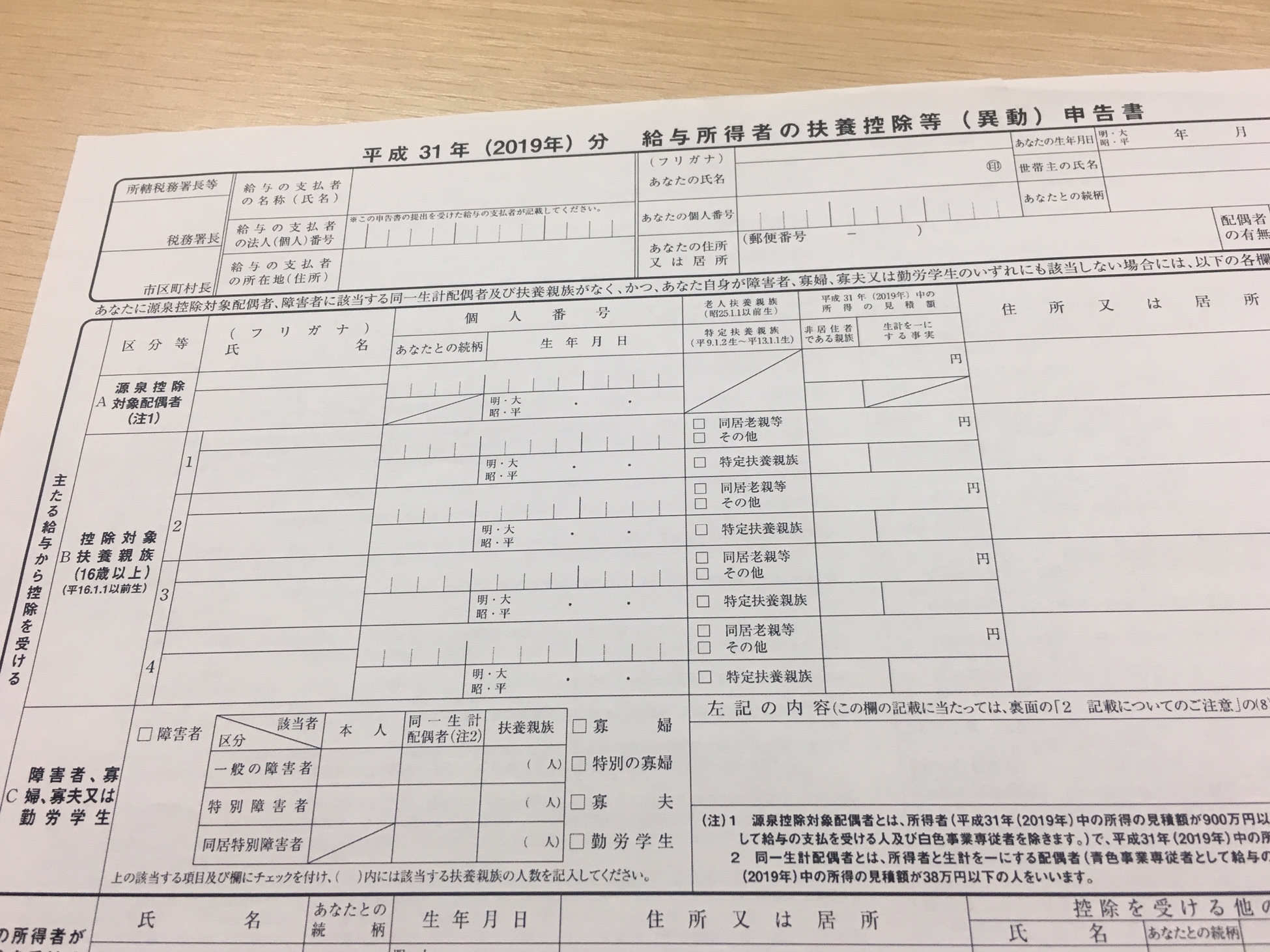

なお、この年末調整のやり直しを行うときには、別途書類上の手続が必要となり、その年分の源泉徴収票を会社が発行する日までにその従業員ご本人から、

その現況を適正に記入された「給与所得者の扶養控除等(異動)申告書」の提出をして頂く事となります。

また、年末調整のやり直しをしなかった場合には、

その従業員ご本人が、確定申告によって所得税(及び復興特別所得税)の還付を受けることができます。

これに対して、控除対象扶養親族に該当していたお子様が年末調整完了後にご結婚をされた場合にはどうなるのかというと、

当初年末調整の対象としていた控除対象扶養親族の数が減る事になります。

この場合も、その従業員の方から「給与所得者の扶養控除等(異動)申告書」の提出をして頂き、年末調整をやり直す事になります。

そして、この場合には、最初の例と異なり、当初年末調整時に算定した所得税(及び復興特別所得税)の金額が、

今回のやり直し後の金額より少ない金額で計算されているため、不足している税金の額を会社が追加で徴収する事となります。

また、その他にも、状況により年末調整のやり直しが発生する場合があり、加えて、いつまでにやり直しするのかの規定等が別途あります。

このように、年末調整実施後も、年末調整のやり直しが発生する場合がありますので、状況に応じて適宜ご確認の上、ご対応される様お願い致します。